Μειώσεις έως 20% προκύπτει από την κοινή υπουργική απόφαση, την οποία υπέγραψε ο αναπληρωτής Υπουργός Οικονομικών Γιώργος Χουλιαράκης και ο Υφυπουργός Κοινωνικής Ασφάλισης, κ. Αναστάσιος Πετρόπουλος κατ΄ εφαρμογή του νόμου Κατρούγκαλου.περιμένει τις συντάξεις όσων δημοσίων υπαλλήλων αποχωρήσουν από την ενεργό υπηρεσία φέτος.

Σύμφωνα με την απόφαση των Χουλιαράκη-Πετρόπουλου, αν η διαφορά μεταξύ της σύνταξης που προκύπτει με βάση το νόμο Κατρούγκαλου μεγαλύτερη από 20% σε σχέση με τη σύνταξη η οποία θα προέκυπτε με βάση τις διατάξεις που ίσχυαν προ του νόμου Κατρούγκαλου, τότε καλύπτεται μόνο το 1/3 αυτής. Τα υπόλοιπα 2/3 θα κόβονται.

Οι δημόσιοι υπάλληλοι οι οποίοι θα βγουν φέτος στη σύνταξη και θα τους έχει καλυφθεί το 1/3 της "προσωπικής διαφοράς", δεν θα λάβουν τις ονομαστικές αυξήσεις που προβλέπει ο νόμος Κατρούγκαλου από το 2019, μέχρις ότου συμψηφιστούν οι αυξήσεις αυτές με το 1/3 της "προσωπικής διαφοράς.

Παράδειγμα

Σύμφωνα με το παράδειγμα που αναφέρεται στην ίδια την διυπουργική απόφαση οι περικοπές στις συντάξεις του Δημοσίου τις οποίες θα αιτηθούν ασφαλισμένοι φέτος θα γίνει ως εξής :

Έστω υπάλληλος του Δημοσίου που αποχωρεί από την Υπηρεσία μέχρι την 31.7.2017 με 40 πραγματικά έτη ασφάλισης και το εξαγόμενο καθαρό προ φόρου ποσό σύνταξης που θα λάμβανε με βάση το προγενέστερο νομοθετικό πλαίσιο είναι 1.200 ευρώ.

Ωστόσο, το καθαρό προ φόρου ποσό σύνταξης με βάση το ν. 4387/2016 (εθνική και ανταποδοτική) 840 ευρώ.

Η διαφορά των δύο ποσών σύνταξης ανέρχεται σε 360 ευρώ.

Η ποσοστιαία διαφορά των δύο συντάξεων ανέρχεται σε 30% (σ.σ. 360/1200).

Επειδή η διαφορά είναι μεγαλύτερη του 20% θα καταβληθεί ως προσωπική διαφορά το ποσό των 120 ευρώ ( 360/3).

Τα υπόλοιπα 240 ευρώ της "προσωπικής διαφοράς" θα κοπούν.

Έτσι το τελικό ποσό σύνταξης 960 ευρώ (σ.σ. προκύπτει από το άθροισμα των 840 ευρώ που είναι η σύνταξη που προκύπτει από τις διατάξεις του νόμου Κατρούγκαλου και των 120 ευρώ που αποτελούν το 1/3 της "προσωπικής διαφοράς" το οποίο καλύπτεται).

Το επιπλέον ποσό της "προσωπικής διαφοράς" των 120 ευρώ θα συμψηφίζεται κατ' έτος και μέχρι την πλήρη εξάλειψή του με την εκάστοτε αναπροσαρμογή των συντάξεων. Με άλλα λόγια, ο εν λόγω συνταξιούχος δεν θα παίρνει τις ονομαστικές αυξήσεις στις συντάξεις, τις οποίες προβλέπει ο νόμος Κατρούγκαλου εφόσον σημειώνονται θετικοί ρυθμοί μεταβολής του ΑΕΠ, μέχρι αυτές οι αυξήσεις να συμψηφιστούν με τα 120 ευρώ της "προσωπικής διαφοράς" της σύνταξης του).

Για όσους αποχωρήσουν από το Δημόσιο το 2018, οι μειώσεις θα είναι ακόμα μεγαλύτερες μιας και θα καταβληθεί ως προσωπική διαφορά μόνο το ¼ της διαφοράς αυτής (έναντι του 1/3 που ισχύει για όσους αποχωρήσουν το 2017).

Έτσι, για όσους αποχωρήσουν από το Δημόσιο το 2019, δεν θα υπάρχει καμία κάλυψη της "προσωπικής διαφοράς".

Οι διατάξεις αυτές εφαρμόζονται και στις περιπτώσεις συνταξιοδότησης λόγω αναπηρίας. Ειδικά για τους στρατιωτικούς, ισχύουν κατ' αναλογία όλα τα ανωτέρω για όσους αποχωρούν από την Υπηρεσία από 1-7-2016.

Το ανταποδοτικό μέρος της σύνταξης υπολογίζεται με βάση τις συντάξιμες αποδοχές, το χρόνο ασφάλισης και τα κατ' έτος ποσοστά αναπλήρωσης.

Το ανταποδοτικό μέρος της σύνταξης αντιστοιχεί στα κατ' έτος ποσοστά αναπλήρωσης για το σύνολο του χρόνου ασφάλισης επί των συνταξίμων αποδοχών.

Για τον υπολογισμό το σύνολο του χρόνου ασφάλισης λαμβάνεται υπόψη με μαθηματική ακρίβεια δύο δεκαδικών ψηφίων.

Παράδειγμα

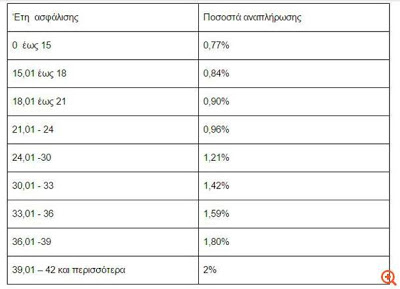

Ασφαλισμένος με 40 έτη ασφάλισης και συντάξιμες αποδοχές 1.000 ευρώ δικαιούται ανταποδοτική σύνταξη ύψους 428 ευρώ υπολογιζόμενη ως ακολούθως:

- 15 έτη Χ 0,77%

- 3 έτη Χ 0,84%

- 3 Χ 0,90%

- 3 Χ 0,96%

- 3 Χ 1,03%

- 3 Χ 1,21%

- 3 Χ 1,42%

- 3 Χ 1,59%

- 3 Χ 1,80%

- 1 Χ 2,00%

Έτσι η ανταποδοτική σύνταξη η οποία θα προκύψει θα είναι αποτέλεσμα του γινομένου 1.000 ευρώ (μέσες αποδοχές καθ΄όλη τη διάρκεια του ασφαλιστικού βίου ) Χ 42,8% (συνολικό ποσοστό αναπλήρωσης που προκύπτει από το άθροισμα της παραπάνω σειράς γινομένων), δηλαδή 428 ευρώ. Μαζί με την εθνική σύνταξη των 384 ευρώ, η συνολική σύνταξη η οποία προκύπτει θα ανέλθει σε 812 ευρώ.

Περίοδος υπολογισμού των συντάξιμων αποδοχών

Για τον υπολογισμό του ανταποδοτικού μέρους της σύνταξης ασφαλισμένου, ως συντάξιμες αποδοχές λαμβάνεται υπόψη ο μέσος όρος των μηνιαίων αποδοχών, όπως αυτές ισχύουν κάθε φορά και επί των οποίων έχουν καταβληθεί ασφαλιστικές εισφορές, καθ' όλη τη διάρκεια του ασφαλιστικού του βίου.

Ειδικά για αιτήσεις συνταξιοδότησης που υποβάλλονται από 13.5.2016 και εντός του έτους 2016, οι συντάξιμες αποδοχές υπολογίζονται ως ο μέσος μηνιαίος μισθός - εισόδημα του ασφαλισμένου από το έτος 2002 και έως την υποβολή της αίτησης.

Εφεξής, ετησίως η χρονική περίοδος αναφοράς για τον υπολογισμό των συνταξίμων αποδοχών αυξάνεται κατά ένα έτος.

Παράδειγμα

Ασφαλισμένος μισθωτός υποβάλει αίτηση συνταξιοδότησης την 1.12.2018.

Ως συντάξιμες αποδοχές για τον υπολογισμό της ανταποδοτικής σύνταξης λαμβάνονται υπόψη ο μέσος όρος μηνιαίων αποδοχών του ασφαλισμένου που υπόκεινται σε ασφαλιστικές εισφορές για το χρονικό διάστημα από 1.1.2002 έως 30.11.2018.

Διαδικασία υπολογισμού των συντάξιμων αποδοχών-Οι συντάξιμες αποδοχές υπολογίζονται ως εξής.

Κατ' αρχήν υπολογίζεται ο μέσος όρος των μηνιαίων αποδοχών του ασφαλισμένου που υπόκεινται σε εισφορές υπέρ Κλάδου Σύνταξης (επομένως, συμπεριλαμβάνονται τα δώρα Χριστουγέννων, Πάσχα και επιδόματα αδείας για τα οποία έχουν καταβληθεί εισφορές) για το χρονικό διάστημα από 1.1.2002 και έως την υποβολή της αίτησης συνταξιοδότησης.

Ο μέσος αυτός όρος μηνιαίων αποδοχών του ασφαλισμένου είναι το πηλίκο της διαίρεσης του συνόλου των αποδοχών του ασφαλισμένου επί των οποίων έχουν καταβληθεί εισφορές υπέρ Κλάδου Σύνταξης (και μέχρι του ανωτάτου ορίου ασφαλιστέων αποδοχών όπως και όπου αυτό προβλεπόταν για τα έτη 2002 και εφεξής) δια του συνολικού χρόνου ασφάλισης του από 1.1.2002 μέχρι την προηγούμενη ημέρα της αποχώρησης του υπαλλήλου - λειτουργού του Δημοσίου ή στρατιωτικού (αναγόμενος ο χρόνος αυτός σε μήνες, π.χ. πλήρης μήνας για το Δημόσιο = 30 ημέρες ασφάλισης).

Οι αποδοχές του ασφαλισμένου για κάθε ημερολογιακό έτος προσαυξάνονται κατά την ετήσια μεταβολή μισθών, η οποία όταν θα προσδιοριστεί, από την αρμόδια για τον καθορισμό Ελληνική Στατιστική Αρχή. Επ’ αυτού θα ακολουθήσουν νέες οδηγίες, σύμφωνα με τη διυπουργική απόφαση.

Σε κάθε περίπτωση για όλους τους μισθωτούς που υπάγονται στην ασφάλιση του ΕΦΚΑ από 1.1.2017 το ανώτατο όριο ασφαλιστέων αποδοχών ανέρχεται στο δεκαπλάσιο του ποσού που αντιστοιχεί στο κατώτατο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών, το οποίο με σημερινά δεδομένα ισούται με 586,08*10=5.860,8 ευρώ.

Επομένως, σε κάθε περίπτωση, και για τον υπολογισμό των συντάξιμων αποδοχών των μισθωτών από 1.1.2017 ως ανώτατο όριο μηνιαίων αποδοχών είναι το ποσό αυτό.

Στην περίπτωση ασφαλισμένων οι οποίοι, υπό την ισχύ του προϊσχύοντος νομοθετικού καθεστώτος κατέβαλλαν εισφορές ανώτερες από αυτές του κοινού καθεστώτος του ΙΚΑ-ΕΤΑΜ (6,67% για τον ασφαλισμένο και 13,33% για τον εργοδότη), το ανταποδοτικό μέρος της σύνταξής τους για κάθε έτος που έχει καταβληθεί επιπλέον εισφορά, θα υπολογίζεται με ετήσιο συντελεστή αναπλήρωσης 0,075% για καθεμία ποσοστιαία μονάδα επιπλέον εισφοράς.

Πλασματικός χρόνος

Ως συντάξιμες αποδοχές, που αφορούν χρόνο ασφάλισης που αναγνωρίζεται ως πλασματικός μετά από καταβολή του προβλεπόμενου ποσού εξαγοράς, ορίζεται το ποσό που θα αποτελούσε τον ασφαλιστέο μισθό αν εκλαμβανόταν ως μηνιαία εισφορά το ποσό που καταβλήθηκε για την εξαγορά κάθε μήνα ασφάλισης

Από 13.5.2016 καταργούνται όλες οι διατάξεις που προέβλεπαν διαφορετικό τρόπο υπολογισμού της σύνταξης, κατώτατο όριο και ανώτατο όριο κύριας σύνταξης λόγω γήρατος, αναπηρίας ή θανάτου.

Η ποσοστιαία έκπτωση που παρέχεται στο συνολικό ποσό εξαγοράς σε περίπτωση εφάπαξ καταβολής του ποσού δεν λαμβάνεται υπόψη στον υπολογισμό των συνταξίμων αποδοχών.

Δηλαδή οι συντάξιμες αποδοχές υπολογίζονται στο αρχικό ποσό εξαγοράς, πριν την εφαρμογή της έκπτωσης.

Σε κάθε περίπτωση, το υπολογιζόμενο ποσό συνταξίμων αποδοχών, που αφορούν χρόνο ασφάλισης που αναγνωρίζεται ως πλασματικός, θα συνυπολογισθεί για τον υπολογισμό της ανταποδοτικής σύνταξης εφόσον η αίτηση αναγνώρισης έχει υποβληθεί από το έτος 2002 και εφεξής και θα προσαυξηθεί κατά την ετήσια μεταβολή μισθών από το έτος υποβολής της αίτησης εξαγοράς, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής.

Παράδειγμα

Υπάλληλος έχει αναγνωρίσει, το έτος 2014, 12 μήνες από χρόνο σπουδών καταβάλλοντας 55 ευρώ για κάθε μήνα εξαγοράς.

Οι αποδοχές επί των οποίων θεωρούμε ότι κατεβλήθησαν εισφορές για τους συγκεκριμένους 12 πλασματικούς μήνες υπολογίζονται ως ακολούθως: 55/6,67% = 824,59 ευρώ για κάθε μήνα εξαγοράς.

Το συγκεκριμένο ποσό των αποδοχών των 12 πλασματικών μηνών (12 Χ 824,59=9.895) θα προσαυξηθεί κατά την ετήσια μεταβολή μισθών, όπως προκύπτει από τα στοιχεία της Ελληνικής Στατιστικής Αρχής, από το έτος 2014 έως το έτος υποβολής της αίτησης συνταξιοδότησης και θα ληφθεί υπόψη στον υπολογισμό των συνταξίμων αποδοχών και στη συνέχεια της ανταποδοτικής σύνταξης του ασφαλισμένου.

Επισημαίνεται ότι για αιτήσεις αναγνώρισης χρόνου ως συνταξίμου στο Δημόσιο που έχουν υποβληθεί μέχρι 31.12.2016, καταβάλλεται μόνο η εισφορά ασφαλισμένου (6,67%).

Για αιτήσεις που θα υποβληθούν από 1.1.2017 και μετά, καταβάλλεται η εισφορά ασφαλισμένου και εργοδότη όπως αυτή ισχύει κάθε φορά.