H εγχώρια αγορά μετοχών βηματίζει σημειωτόν από τις αρχές του έτους, παρά τα ισχυρά σκαμπανεβάσματα, με το Γενικό Δείκτη του ΧΑ να διαμορφώνεται στο +1,2%. Ενδεικτική όμως της στάσης αναμονής που επικρατεί στις τάξεις των επενδυτών είναι και η πορεία των τιμών των εταιρικών (και των κρατικών ομολόγων).

Αν και στη διάρκεια του 2016 οι τιμές των εταιρικών ομολόγων (που κινούνται αντιστρόφως ανάλογα των αποδόσεων) κατέγραψαν σημαντική άνοδο, αλλά το πρώτο τρίμηνο του 2017 οι μεταβολές είναι ήπιες, ενώ συγκρατημένες είναι και οι συναλλαγές.

Μέχρι στιγμής «τροχοπέδη» για την αγορά εταιρικών ομολόγων έχουν αποτελέσει οι καθυστερήσεις στην ολοκλήρωση της δεύτερης αξιολόγησης, οι φόβοι για την πορεία της οικονομίας και φέτος, η στάση του ΔΝΤ και η συμμετοχή του στο τρίτο πρόγραμμα και, τέλος, η συμπερίληψη των ελληνικών ομολόγων στο πρόγραμμα της ποσοτικής χαλάρωσης της ΕΚΤ. Αυτά αποτελούν μερικά από τα κρίσιμα ανοικτά ζητήματα που μπορεί να αλλάξουν προς το καλύτερο ή προς το χειρότερο την προοπτική των ελληνικών περιουσιακών στοιχείων.

Οι εγχώριοι ομολογιακοί τίτλοι επέδειξαν υποστηρίζει το euro2day.gr, αντίστοιχη πορεία αδράνειας και στο πρώτο εξάμηνο πέρυσι, αφού οι συνθήκες αβεβαιότητας που επικράτησαν ήταν παρόμοιες. Ο δεύτερο εξάμηνο ωστόσο είχε θετικότερες εξελίξεις από τις προσδοκίες που καλλιεργήθηκαν στο μέτωπο της διαπραγμάτευσης, αλλά και της αλλαγής της στάσης των επενδυτών με διάθεση ανάληψης υψηλότερου ρίσκου, ειδικά σε μια χρονική περίοδο που η αναζήτηση απόδοσης στους ομολογιακούς τίτλους ήταν έντονη.

Από την άλλη πλευρά ωστόσο, η εγχώρια αγορά μπορεί να αναζωπυρωθεί αφού αναμένει με έντονο ενδιαφέρον την έκδοση του εταιρικού ομολόγου από τον ΟΠΑΠ, η οποία αποτελεί σίγουρα μια πολύ θετική εξέλιξη συνολικά. Παρότι υπήρξαν και το 2016 δύο μικρότερες εκδόσεις από την MLS και τη Housemarket, το ειδικό βάρος του ΟΠΑΠ αλλά και της μέγεθος της έκδοσης του είναι σε θέση να δώσουν περαιτέρω ώθηση στο θεσμό και να «ανοίξουν» το δρόμο και σε άλλες εταιρείες να επιχειρήσουν ανάλογα βήματα και κινήσεις.

Οι εκδόσεις των εταιρικών ομολόγων δύναται να προσελκύσουν και επενδυτές που απέχουν συστηματικά από το Χρηματιστήριο, όπως οι απλοί αποταμιευτές ή οι κάτοχοι αμοιβαίων κεφαλαίου σταθερού εισοδήματος που αναζητούν καλύτερες αποδόσεις από τις πενιχρές που προσφέρουν σήμερα οι προθεσμιακές καταθέσεις.

Τέλος, είθισται οι επενδυτές που δραστηριοποιούνται στις αγορές των εταιρικών ομολόγων να έχουν μεγαλύτερο επενδυτικό ορίζοντα από ό,τι πιο «επιθετικοί» επενδυτές που συμμετέχουν την αγορά μετοχών.

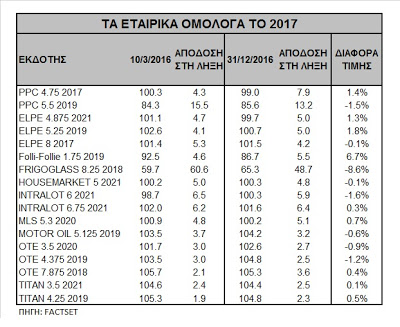

Η εικόνα στις εταιρείες

Οι συνολικές αξίες που είναι διαπραγματεύσιμες καθημερινά είναι σχετικά μικρές, ωστόσο είναι σημαντικό το γεγονός ότι αρκετές εταιρείες στη διάρκεια του 2016 μπόρεσαν να ανανεώσουν τις ομολογιακές εκδόσεις πληρώνοντας ελαφρώς χαμηλότερα επιτόκια στους επενδυτές από ότι στο παρελθόν και δεδομένης της δύσκολης τρέχουσας οικονομικής συγκυρίας, τα συμπεράσματα είναι θετικά.

Οι εγχώριες ομολογιακές εκδόσεις φέτος έχουν κατά μέσο όρο ανέλθει 1% σε όρους τιμής και η απόδοσή τους (yield) έχει μειωθεί κατά 0,35%, ποσοστά μεταβολής που για τις ομολογιακές αγορές είναι αξιόλογα. Η μέση απόδοση για τις μεγαλύτερες εκδόσεις των ελληνικών εταιρειών που είναι διαπραγματεύσιμές είναι περίπου στο 4,6%, με τη διάμεσο ωστόσο να επηρεάζεται από τις εκδόσεις της Frigoglass και της ΔΕΗ. Εξαιρουμένων των δύο αυτών, η μέση απόδοση στη λήξη υπολογίζεται σε λίγο πάνω από το 4%.

- Τη μεγαλύτερη αύξηση σε όρους τιμής σημειώνουν οι εκδόσεις της Folli-Follie Group με λήξη το 2019 και κουπόνι στο 1,75%. Η απόδοση στη λήξη (yield to maturity – YTM) της έκδοσης στις 10/3/2017 ήταν 4,94% και έχει μειωθεί φέτος από το 5,53% στο τέλος του 2016.

- Για τα Ελληνικά Πετρέλαια, το ρολάρισμα του ομολογιακού που πέτυχε το 2016 έδωσε λαβή για σημαντική ανάκαμψη στις τιμές των άλλων λήξεων ομολόγων, με τη μείωση των αποδόσεων στο 4,1% για την έκδοση με λήξη το 2019 και στο 4,7% για εκείνη με λήξη το 2021.

- Για τη ΔΕΗ, η έκδοση με τη φετινή λήξη έχει σημειώσει για σημαντική ανάκαμψη και διαπραγματεύεται στο άρτιο με την απόδοση στη λήξη στο 4,3%, ενώ οι τιμές για τη λήξη του 2019 παραμένουν πολύ υψηλές.

- Οι ομολογιακές εκδόσεις της Τιτάν λήξης 2019 και 2021 με κουπόνια 4,25% και 3,5% αντίστοιχα ενισχύονται ελαφρώς, αφού η πορεία των οικονομικών αποτελεσμάτων και οι προοπτικές στην αγορά των ΗΠΑ και της Αιγύπτου ενδυναμώνουν τις προοπτικές της εταιρείας. Οι αποδόσεις στη λήξη κυμαίνονται στο 2%.

- Οριακές οι μεταβολές στις αποδόσεις στη λήξη εμφανίζουν οι εκδόσεις του ΟΤΕ με λήξεις το 2018, 2019 και το 2020 με κουπόνια 7,875%, 4,375% και 3,5% αντίστοιχα, με την πτώση των τιμών τους να προσεγγίζει το 1%.

- Στον αντίποδα, η περίπτωση της Frigoglass με λήξη το 2018 και κουπόνι 8,25% είναι ειδική, αφού ήδη μέρος των κατόχων των εκδοθεισών ομολογιών συμμετέχουν συζητήσεις για την κεφαλαιακή της αναδιάρθρωση της εταιρείας, ωστόσο οι τελικοί όροι της επί της αρχής συμφωνίας δεν έχουν οριστικοποιηθεί. Η μετοχή από τις αρχές του έτους έχει σημειώσει άνοδο 14,44%, με την κεφαλαιοποίηση ωστόσο να μην ξεπερνά τα 5,5 εκατ. ευρώ. H ομολογία σημειώνει απόδοση στη λήξη 60%, επίπεδα distress επί της ουσίας και παρά την άνοδο της τιμής κατά 20% από τις 22/2.