Η πρώτη δόση καταβολής του φόρου εισοδήματος που θα προκύψει από τις νέες φορολογικές δηλώσεις του 2017 θα πρέπει να πληρωθεί έως την 30ή Ιουλίου. Όσον αφορά στον φόρο εισοδήματος που θα κληθούν να πληρώσουν οι υπόχρεοι, θα προκύψουν αυξήσεις για μισθωτούς και συνταξιούχους που δηλώνουν ετήσια εισοδήματα από 8.636 έως και 27.000 ευρώ ή πάνω από 43.000 ευρώ καθώς και για αυτοαπασχολούμενους με ετήσια καθαρά κέρδη άνω των 32.000.

- Ακολουθεί από το "fortunegreece.com", σύντομος οδηγός για όσα πρέπει να ξέρετε για τη φορολογία φυσικών προσώπων:

Μέρος 1ο: Φόρος Εισοδήματος

Ποιοι έχουν υποχρέωση υποβολής δήλωσης φόρου εισοδήματος και ποια είναι η προθεσμία υποβολής; Οι φορολογούμενοι που έχουν συμπληρώσει το 18ο έτος της ηλικίας τους. Η δήλωση υποβάλλεται μέxρι και τις 30 Απριλίου του αμέσως επόμενου φορολογικού έτους.

Μπορώ να υποβάλω συμπληρωματική/τροποποιητική δήλωση φόρου εισοδήματος μέσω internet; Μόνο εφόσον οι αρχικές δηλώσεις έχουν υποβληθεί και εκκαθαριστεί μέσω internet.

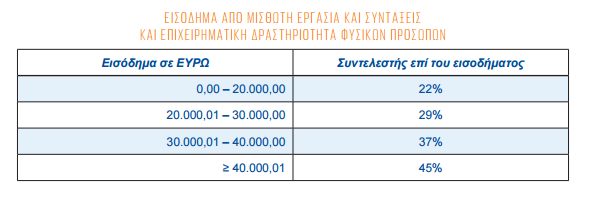

Πώς φορολογούνται τα εισοδήματα από διάφορες πηγές (π.x. μισθούς, συντάξεις, επιχειρηματική δραστηριότητα, παροχές σε είδος, ενοίκια, τόκους, μερίσματα, δικαιώματα, υπεραξία μεταβίβασης τίτλων, εκμετάλλευση ακινήτων μέσω της οικονομίας του διαμοιρασμού);

Τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται πλέον με την ανωτέρω κλίμακα. Συνεπώς, στην περίπτωση που ένας φορολογούμενος λαμβάνει εισόδημα από μισθωτή εργασία ταυτόχρονα με εισόδημα από επιχειρηματική δραστηριότητα, τα εισοδήματα αυτά θα φορολογηθούν στο σύνολό τους σύμφωνα με την ανωτέρω κλίμακα.

Τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται πλέον με την ανωτέρω κλίμακα. Συνεπώς, στην περίπτωση που ένας φορολογούμενος λαμβάνει εισόδημα από μισθωτή εργασία ταυτόχρονα με εισόδημα από επιχειρηματική δραστηριότητα, τα εισοδήματα αυτά θα φορολογηθούν στο σύνολό τους σύμφωνα με την ανωτέρω κλίμακα.

ΠΑΡΟΧΕΣ ΣΕ ΕΙΔΟΣ

Συνυπολογίζεται στο φορολογητέο εισόδημα του φυσικού προσώπου οποιαδήποτε παροχή σε είδος λαμβάνει ο ίδιος ή συγγενικό του πρόσωπο στην αγοραία αξία του, εφόσον η συνολική παροχή σε είδος υπερβαίνει τα 300 ΕΥΡΩ ανά φορολογικό έτος.

Επιπρόσθετα, ορίζεται ειδικός τρόπος συνυπολογισμού στο φορολογητέο εισόδημα για τις ακόλουθες παροχές σε είδος προς εργαζόμενο ή εταίρο ή μέτοχο:

Παροχή εταιρικών οχημάτων: Η αξία της παραχώρησης ενός εταιρικού οχήματος, υπολογίζεται ανάλογα ως ποσοστό της Λιανικής Τιμής Προ Φόρων (ΛΤΠΦ) του οχήματος, και ανάλογα της παλαιότητας αυτού.

Παροχή σε είδος με τη μορφή δανείου: Η παροχή σε είδος με τη μορφή δανείου αποτιμάται διαφορετικά, ανάλογα με το εάν υφίσταται ή όχι έγγραφη συμφωνία που να προσδιορίζει το δάνειο. Η προκαταβολή μισθού άνω των τριών (3) μηνών θεωρείται δάνειο.

Δικαίωμα προαίρεσης απόκτησης μετοχών: Η αγοραία αξία των παροχών σε είδος με τη μορφή δικαιωμάτων προαίρεσης απόκτησης μετοχών προσδιορίζεται κατά το χρόνο άσκησης του δικαιώματος προαίρεσης ή μεταβίβασής του και ανεξαρτήτως εάν συνεχίζει να ισχύει η εργασιακή σχέση.

Παραχώρηση κατοικίας: Η αγοραία αξία της παραχώρησης κατοικίας για οποιοδήποτε χρονικό διάστημα ενός φορολογικού έτους, αποτιμάται στο ποσό του μισθώματος που καταβάλλει η επιχείρηση ή σε περίπτωση ιδιόκτητης κατοικίας σε ποσοστό 3% επί της αντικειμενικής αξίας του ακινήτου.

Τα μερίσματα που διανέμονται μέσα στο φορολογικό έτος 2017 φορολογούνται με συντελεστή 15%, οι τόκοι με συντελεστή 15%, τα δικαιώματα με συντελεστή 20%, ενώ το εισόδημα από υπεραξία μεταβίβασης κεφαλαίου με συντελεστή 15%.

Εισόδημα από την εκμετάλλευση ακινήτων μέσω της οικονομίας του διαμοιρασμού (βραχυπρόθεσμη μίσθωση ακινήτων)

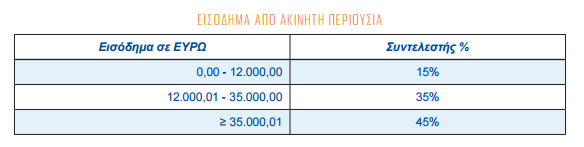

Το εισόδημα που αποκτάται από την εκμετάλλευση ακινήτων μέσω της οικονομίας του διαμοιρασμού φορολογείται ως εισόδημα από ακίνητη περιουσία βάσει των σχετικών διατάξεων (όπως περιγράφεται παραπάνω) ενώ η μίσθωση του ακινήτου σε αυτή τη περίπτωση απαλλάσσεται του ΦΠΑ. Επιπλέον, στη μίσθωση κάθε ακινήτου ορίζεται όριο 90 ημερών σε ετήσια βάση.

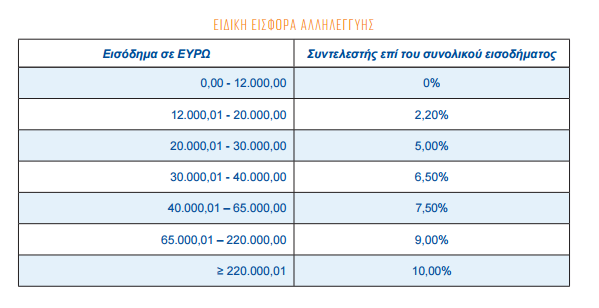

Το συνολικό ετήσιο εισόδημα (πραγματικό ή τεκμαρτό) υποβάλλεται σε εισφορά αλληλεγγύης σύμφωνα με τον παρακάτω πίνακα:

Ποια ποσά μειώνουν το φόρο;

Ποια ποσά μειώνουν το φόρο;

Ποσοστό 10% των ιατρικών δαπανών και των εξόδων νοσοκομειακής περίθαλψης εφόσον αυτά υπερβαίνουν το 5% του φορολογητέου εισοδήματος και έχουν πραγματοποιηθεί μέσω ηλεκτρονικών μέσων πληρωμής. Επίσης, ποσοστό 10% των δωρεών προς τους φορείς που αναγνωρίζονται με απόφαση του Υπουργού Οικονομικών εφόσον αυτές δεν υπερβαίνουν το 5% του φορολογητέου εισοδήματος.

Περαιτέρω, ο φόρος εισοδήματος μισθωτών υπηρεσιών για εισόδημα χαμηλότερο των ΕΥΡΩ 20.000 μειώνεται κατά ποσό ΕΥΡΩ 1.900 για φορολογούμενους χωρίς παιδιά, ΕΥΡΩ 1.950 για φορολογούμενους με ένα παιδί, ΕΥΡΩ 2.000 για φορολογούμενους με δύο παιδιά και ΕΥΡΩ 2.100 για φορολογούμενους με τρία παιδιά και άνω. Η μείωση αυτή περιορίζεται κατά ΕΥΡΩ 10 για κάθε ΕΥΡΩ 1.000 του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

Από 1 Ιανουαρίου 2017, η ανωτέρω μείωση φόρου συνδέεται με συγκεκριμένο ελάχιστο ποσό δαπανών που θα πρέπει να διενεργεί κάθε φυσικό πρόσωπο με χρήση ηλεκτρονικών μέσων πληρωμής ανάλογα με το εισόδημά του.

Συγκεκριμένα, οι δαπάνες που απαιτούνται για την κατοχύρωση της μείωσης φόρου, οι οποίες θα πρέπει να έχουν πραγματοποιηθεί μέσω πλαστικού χρήματος, υπολογίζονται με βάση την ακόλουθη προοδευτική κλίμακα:

- 10% του εισοδήματος για εισόδημα έως ΕΥΡΩ 10.000,

- 15% του εισοδήματος για εισόδημα από ΕΥΡΩ 10.000,01 έως και ΕΥΡΩ 30.000 και,

- 20% του εισοδήματος για το υπερβάλλον ποσό των ΕΥΡΩ 30.000, με μέγιστο απαιτούμενο ποσό δαπανών μέσω ηλεκτρονικών μέσων πληρωμής το ποσό των ΕΥΡΩ 30.000.

Πώς φορολογούνται οι εισφορές σε ομαδικά ασφαλιστήρια συνταξιοδοτικά προγράμματα και πώς το ασφάλισμα στη λήξη του προγράμματος;

Ασφάλιστρα που καταβάλλονται στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων εξαιρούνται από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις. Στη λήξη του προγράμματος, κάθε περιοδικά καταβαλλόμενη παροχή φορολογείται με 15%, ενώ εφάπαξ καταβαλλόμενες παροχές φορολογούνται με 10% μέχρι ΕΥΡΩ 40.000 και με 20% κατά το μέρος που υπερβαίνουν τις ΕΥΡΩ 40.000. Σε περίπτωση πρόωρης εξαγοράς, οι παραπάνω συντελεστές αυξάνονται κατά 50%.

Τι ισχύει για το φόρο πολυτελούς διαβίωσης; Πότε επιβάλλεται και πως υπολογίζεται;

Επιβάλλεται στα ποσά της ετήσιας αντικειμενική δαπάνης που προκύπτουν από την κυριότητα ή κατοχή επιβατικών αυτοκινήτων (από 1.929 έως 2.500 κυβικά με 5% και από 2.500 κυβικά και άνω με 13%), αεροσκαφών, ελικοπτέρων, ανεμοπτέρων, δεξαμενών κολύμβησης και σκαφών αναψυχής ιδιωτικής xρήσης άνω των 5 μέτρων (με 13%).

Πότε ένας φορολογούμενος θεωρείται φορολογικός κάτοικος Ελλάδας και πώς φορολογείται;

Φορολογικός κάτοικος Ελλάδος θεωρείται κάθε φυσικό πρόσωπο που έxει στην Ελλάδα τη μόνιμη ή την κύρια κατοικία του ή τη συνήθη διαμονή του ή το κέντρο των ζωτικών του συμφερόντων ή είναι προξενικός ή διπλωματικός ή δημόσιος λειτουργός ή δημόσιος υπάλληλος με ελληνική ιθαγένεια και υπηρετεί στην αλλοδαπή καθώς επίσης και όποιος βρίσκεται στην Ελλάδα συνεχώς για χρονικό διάστημα που υπερβαίνει τις 183 ημέρες. Ο φορολογικός κάτοικος Ελλάδας φορολογείται για το παγκόσμιο εισόδημά του, με δυνατότητα πίστωσης φόρου αλλοδαπής, ενώ ο μόνιμος κάτοικος εξωτερικού φορολογείται μόνο για το εισόδημα που προκύπτει στην Ελλάδα (μέσα σε ορισμένο φορολογικό έτος).

Τι πρέπει να κάνει ο φορολογούμενος, όταν φεύγει μόνιμα από την Ελλάδα;

Υποχρεούται να υποβάλει, το αργότερο έως την τελευταία εργάσιμη ημέρα του πρώτου δεκαήμερου του μηνός Μαρτίου του φορολογικού έτους που ακολουθεί το φορολογικό έτος της αναχώρησης, την αίτηση για την αλλαγή φορολογικής κατοικίας (έντυπο Μ0) με συνημμένα τα συμπληρωμένα έντυπα Μ1 και Μ7 καθώς και έγγραφη δήλωση με βεβαιωμένο το γνήσιο της υπογραφής του για τον ορισμό του φορολογικού εκπροσώπου (π.x. έτος αναχώρησης 2017 – υποβολή αίτησης μέχρι 9 Μαρτίου 2018).

Περαιτέρω, υποχρεούται να υποβάλει το αργότερο έως την τελευταία εργάσιμη ημέρα του πρώτου δεκαήμερου του μηνός Σεπτεμβρίου επιπλέον υποστηρικτικά έγγραφα (π.x. πιστοποιητικό φορολογικής κατοικίας) προκειμένου να ολοκληρωθεί η αλλαγή της φορολογικής κατοικίας (π.x. έτος αναχώρησης 2017 – υποβολή υποστηρικτικών εγγράφων μέχρι 10 Σεπτεμβρίου 2018). Σε αυτή την περίπτωση, η δήλωση φόρου εισοδήματος (εάν υφίσταται η εν λόγω υποχρέωση) υποβάλλεται μέχρι τις 31 Δεκεμβρίου (π.x. έτος αναχώρησης 2017 – υποβολή αίτησης και δικαιολογητικών κατά το 2018 – προθεσμία υποβολής δήλωσης 31 Δεκεμβρίου 2018).