Ένα νέο σύστημα υπολογισμού των φορολογικών επιβαρύνσεων στα εισοδήματα των φυσικών προσώπων, εξαιτίας του οποίου εκατομμύρια μισθωτοί, συνταξιούχοι, αγρότες και ιδιοκτήτες εκμισθούμενων ακινήτων καλούνται να καταβάλουν σημαντικά αυξημένα ποσά φόρου εισοδήματος και ειδικής εισφοράς αλληλεγγύης, ισχύει φέτος κατά την εκκαθάριση των δηλώσεων φορολογίας εισοδήματος.

Οι πλέον ωφελημένοι από την εφαρμογή του νέου αυτού συστήματος είναι οι πολιτικοί (υπουργοί, υφυπουργοί, βουλευτές, πολιτευτές κ.λπ.) για τους οποίους η ειδική εισφορά αλληλεγγύης μειώνεται έως 1.999 ευρώ και ταυτόχρονα προβλέπεται για πρώτη φορά έκπτωση από το φορολογητέο εισόδημα ολόκληρης της δαπάνης που καταβάλλουν για την οικονομική ενίσχυση των κομμάτων στα οποία ανήκουν και τυχόν άλλων συναδέλφων τους! Κι όλα αυτά τίθενται σε ισχύ τη στιγμή που ένα πολύ μεγάλο μέρος των εισοδημάτων των βουλευτών απαλλάσσεται ήδη εδώ και πολλά χρόνια από το φόρο εισοδήματος.

Φέτος τονίζει στο αναλυτικό του άρθρο ο "Ελεύθερος Τύπος", κατά την ηλεκτρονική υποβολή και εκκαθάριση των δηλώσεων για τη φορολογία των εισοδημάτων του έτους 2016, έχουν τεθεί σε πλήρη εφαρμογή οι διατάξεις του άρθρου 112 του «μνημονιακού» νόμου 4387/2016, με τις οποίες επήλθαν οι ακόλουθες ριζικές αλλαγές στον τρόπο υπολογισμού των φορολογικών επιβαρύνσεων στα εισοδήματα των φυσικών προσώπων:

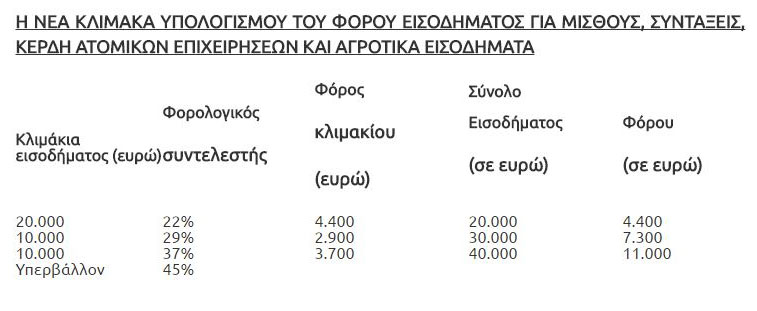

1) Καθιέρωση μιας νέας κλίμακας υπολογισμού του φόρου εισοδήματος ίδιας για τα εισοδήματα από μισθούς, συντάξεις, ατομικές επιχειρήσεις και αγροτικές δραστηριότητες. Τα εισοδήματα από μισθωτή εργασία και συντάξεις και τα καθαρά κέρδη από ατομικές επιχειρήσεις παύουν να φορολογούνται ξεχωριστά με διαφορετικές κλίμακες, αλλά φορολογούνται πλέον με μια ενιαία κλίμακα, αφού προηγουμένως αθροιστούν.

Στη νέα αυτή κλίμακα, ο κατώτατος συντελεστής φόρου ανέρχεται στο 22% και επιβάλλεται μέχρι το επίπεδο ετησίου εισοδήματος 20.000 ευρώ. Πάνω από το επίπεδο ετησίου εισοδήματος 20.000 ευρώ και μέχρι τα 30.000 ευρώ επιβάλλεται συντελεστής φόρου 29%, ενώ πάνω από τα 30.000 και μέχρι τα 40.000 ευρώ εφαρμόζεται συντελεστής φόρου 37%. Για το τμήμα του ετησίου εισοδήματος άνω των 40.000 ευρώ προβλέπεται συντελεστής φόρου 45%.

Η ίδια κλίμακα που περιγράψαμε στην προηγούμενη παράγραφο εφαρμόζεται και για τον υπολογισμό του φόρου στα εισοδήματα από αγροτικές δραστηριότητες. Η φορολόγηση όμως των αγροτικών εισοδημάτων με την κλίμακα αυτή γίνεται αυτοτελώς, δηλαδή τα αγροτικά εισοδήματα δεν αθροίζονται με τα εισοδήματα από μισθούς, συντάξεις, επιχειρήσεις και ελευθέρια επαγγέλματα για να φορολογηθούν κατόπιν όλα μαζί με βάση την κλίμακα.

Ειδικά για τα εισοδήματα από μισθούς, συντάξεις καθώς επίσης και για τα εισοδήματα από αγροτικές δραστηριότητες που αποκτούν οι κατ’ επάγγελμα αγρότες προβλέπεται έκπτωση φόρου:

- 2.100 ευρώ για φορολογούμενους με 3 ή περισσότερα προστατευόμενα τέκνα και ετήσιο εισόδημα μέχρι 20.000 ευρώ. Η έκπτωση αυτή ισοδυναμεί με αφορολόγητο όριο 9.545 ευρώ, ίδιο με πέρυσι. Αν η έκπτωση είναι μεγαλύτερη του φόρου που αναλογεί, βάσει του συντελεστή 22%, τότε η έκπτωση περιορίζεται στο ύψος του αναλογούντος φόρου και απλώς τον μηδενίζει.

- 2.000 ευρώ για φορολογούμενους με 2 ή περισσότερα προστατευόμενα τέκνα και ετήσιο εισόδημα μέχρι 20.000 ευρώ. Η έκπτωση αυτή ισοδυναμεί με αφορολόγητο όριο 9.090 ευρώ, το οποίο είναι μειωμένο κατά 455 ευρώ σε σχέση με αυτό που ίσχυσε πέρυσι. Αν η έκπτωση είναι μεγαλύτερη του φόρου που αναλογεί, βάσει του συντελεστή 22%, τότε η έκπτωση περιορίζεται στο ύψος του αναλογούντος φόρου και απλώς τον μηδενίζει.

- 1.950 ευρώ για φορολογούμενους με 1 προστατευόμενο τέκνο και ετήσια εισοδήματα μέχρι 20.000 ευρώ. Η έκπτωση αυτή ισοδυναμεί με αφορολόγητο όριο 8.863 ευρώ, το οποίο είναι μειωμένο κατά 682 ευρώ σε σύγκριση με αυτό που ίσχυσε το 2016. Αν η έκπτωση είναι μεγαλύτερη του φόρου που αναλογεί, βάσει του συντελεστή 22%, τότε η έκπτωση περιορίζεται στο ύψος του αναλογούντος φόρου και απλώς τον μηδενίζει.

- 1.900 ευρώ για φορολογούμενους χωρίς προστατευόμενα τέκνα και ετήσιο εισόδημα μέχρι 20.000 ευρώ. Η έκπτωση φόρου για τους μη έχοντες εξαρτώμενα τέκνα και έχοντες ετήσιο εισόδημα μέχρι 20.000 ευρώ ισοδυναμεί με αφορολόγητο όριο 8.636 ευρώ, που είναι μειωμένο κατά 909 ευρώ σε σύγκριση με πέρυσι.

Αν η έκπτωση είναι μεγαλύτερη του φόρου που αναλογεί, βάσει του συντελεστή 22%, τότε η έκπτωση περιορίζεται στο ύψος του αναλογούντος φόρου και απλώς τον μηδενίζει.

Oσοι από τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες έχουν ετήσιο εισόδημα άνω των 20.000 ευρώ, η ισχύουσα κατά περίπτωση έκπτωση φόρου μειώνεται κατά το 1% του πέραν των 20.000 ευρώ τμήματος του ετησίου εισοδήματος.

Ουσιαστικά, με την εφαρμογή της νέας αυτής κλίμακας επέρχονται οι ακόλουθες αλλαγές στη φορολογία των εισοδημάτων από μισθούς, συντάξεις, ατομικές επιχειρήσεις και αγροτικές δραστηριότητες:

- Τα αφορολόγητα όρια εισοδήματος για τους μισθωτούς και τους συνταξιούχους χωρίς παιδιά και με 1 ή 2 παιδιά μειώνονται από τα 9.545 ευρώ στα 8.636-9.090 ευρώ.

Οι συντελεστές φορολόγησης των μισθών και των συντάξεων που υπερβαίνουν ετησίως τις 20.000 ευρώ αυξάνονται:

- Από 22% σε 29% για το τμήμα του ετησίου εισοδήματος από τα 20.001 έως τα 25.000 ευρώ,

- Από 32% σε 37% για το τμήμα του ετησίου εισοδήματος από τα 30.001 έως τα 40.000 ευρώ,

- Από 32% σε 45% για το τμήμα του ετησίου εισοδήματος από τα 40.001 έως τα 42.000 ευρώ,

- Από 42% σε 45% για το τμήμα του ετησίου εισοδήματος πάνω από τα 42.000 ευρώ.

Επίσης:

- Ο συντελεστής φόρου που αντιστοιχεί στο τμήμα του ετησίου εισοδήματος από μισθούς-συντάξεις από τα 25.001 έως τα 30.000 ευρώ μειώνεται από 32% σε 29%.

- Τα εισοδήματα από αγροτικές δραστηριότητες φορολογούνται πλέον με συντελεστές φόρου αυξημένους από το 13% στα επίπεδα του 22%-45%. Για τους κατ’ επάγγελμα αγρότες προβλέπεται, ωστόσο, αφορολόγητο όριο κλιμακούμενο από 8.636 έως 9.545 ευρώ.

- Στα εισοδήματα από ατομικές επιχειρήσεις τα οποία δεν υπερβαίνουν τα 20.000 ευρώ το χρόνο εφαρμόζεται πλέον συντελεστής φόρου μειωμένος από 26% σε 22%.

- Οι συντελεστές φόρου αυξάνονται από 26%-33% σε 29%-45% για τα κλιμάκια ετησίου εισοδήματος από ατομικές επιχειρήσεις τα οποία βρίσκονται πάνω από τα 20.000 ευρώ.

2) Αυξήσεις συντελεστών φόρου στην κλίμακα φορολογίας των εισοδημάτων από ακίνητα: Στην κλίμακα υπολογισμού του φόρου για τα εισοδήματα από ακίνητα επέρχονται οι ακόλουθες αλλαγές:

- Αύξηση από το 11% στο 15% του συντελεστή φορολόγησης που επιβάλλεται στο ετήσιο εισόδημα μέχρι το επίπεδο των 12.000 ευρώ.

- Αύξηση από το 33% στο 35% του συντελεστή φορολόγησης που επιβαρύνει το κλιμάκιο ετησίου εισοδήματος από τα 12.001 έως τα 35.000 ευρώ.

- Αύξηση από το 33% στο 45% του συντελεστή φορολόγησης για το τμήμα ετησίου εισοδήματος πάνω από τα 35.000 ευρώ.

3) Αλλαγές στον τρόπο υπολογισμού της ειδικής εισφοράς αλληλεγγύης.

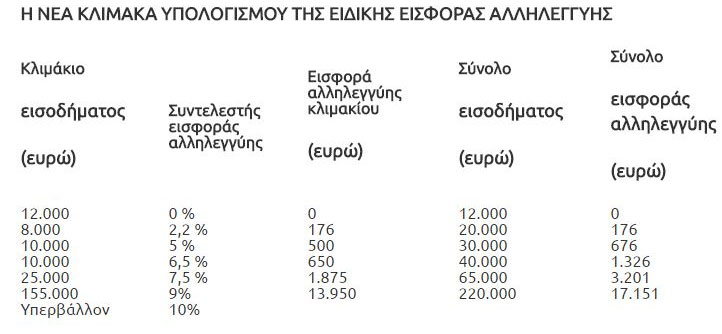

Στον τρόπο υπολογισμού της ειδικής εισφοράς αλληλεγγύης, η οποία επιβάλλεται στους έχοντες συνολικά ετήσια εισοδήματα άνω των 12.000 ευρώ (αθροιστικά από όλες τις πηγές, είτε φορολογούμενα είτε απαλλασσόμενα από τον φόρο εισοδήματος), επέρχονται οι ακόλουθες 5 σημαντικές αλλαγές:

Καθιερώνεται νέα κλίμακα υπολογισμού της ειδικής εισφοράς αλληλεγγύης. Μέχρι πέρυσι, η ειδική εισφορά αλληλεγγύης υπολογιζόταν με συντελεστές:

- 0,7% σε όλο το ετήσιο εισόδημα αν αυτό ανερχόταν μεταξύ 12.000 και 20.000 ευρώ,

- 1,4% σε όλο το ετήσιο εισόδημα αν αυτό ανερχόταν μεταξύ 20.000 και 30.000 ευρώ,

- 2% σε όλο το ετήσιο εισόδημα αν αυτό ανερχόταν μεταξύ 30.000 και 40.000 ευρώ,

- 4% σε όλο το ετήσιο εισόδημα αν αυτό ανερχόταν μεταξύ 50.000 και 100.000 ευρώ,

- 6% σε όλο το ετήσιο εισόδημα αν αυτό ανερχόταν μεταξύ 100.000 και 500.000 ευρώ,

- 8% σε όλο το ετήσιο εισόδημα αν αυτό ανερχόταν πάνω από 500.000 ευρώ.

Με την νέα κλίμακα που ισχύει φέτος, οι συντελεστές επιβάλλονται πλέον κλιμακωτά, ως εξής:

- 0%, στο τμήμα ετησίου εισοδήματος μέχρι τα 12.000 ευρώ,

- 2,2% στο τμήμα ετησίου εισοδήματος από τα 12.001 έως τα 20.000 ευρώ,

- 5% στο τμήμα ετησίου εισοδήματος από 20.001 ως 30.000 ευρώ,

- 6,5% στο τμήμα ετησίου εισοδήματος από 30.001 ως 40.000 ευρώ,

- 7,5% στο τμήμα ετησίου εισοδήματος από 40.001 ως και 65.000 ευρώ,

- 9% στο τμήμα ετησίου εισοδήματος από 65.001 ως και 220.000 ευρώ,

- 10% στο τμήμα ετησίου εισοδήματος από 220.001 ευρώ και πάνω.

β) Καταργείται το ειδικό καθεστώς επιβολής αυξημένης ειδικής εισφοράς αλληλεγγύης με συντελεστή 8% για τα συνολικά εισοδήματα των πολιτικών προσώπων.

γ) Το τεκμαρτό εισόδημα το οποίο λαμβάνεται υπόψη για την επιβολή της ειδικής εισφοράς αλληλεγγύης προσδιορίζεται όχι μόνο με βάση τα τεκμήρια διαβίωσης (τις αντικειμενικές δαπάνες διαβίωσης του άρθρου 31 του Κώδικα Φορολογίας Εισοδήματος), όπως γινόταν μέχρι πέρυσι, αλλά και με βάση τα τεκμήρια απόκτησης περιουσιακών στοιχείων (τις δαπάνες απόκτησης περιουσιακών στοιχείων του άρθρου 32 του Κώδικα Φορολογίας Εισοδήματος).

δ) Σε κάθε περίπτωση συνταξιούχου ηλικίας άνω των 65 ετών, το τεκμαρτό εισόδημα που προκύπτει από την εφαρμογή των τεκμηρίων διαβίωσης θα μειώνεται κατά 30% και για τον υπολογισμό της ειδικής εισφοράς αλληλεγγύης.

ε) Σε κάθε περίπτωση κατά την οποία το τεκμαρτό εισόδημα του φορολογούμενου είναι μεγαλύτερο από το δηλωθέν, αλλά ο φορολογούμενος καλύπτει τη διαφορά αναγράφοντας στη δήλωσή του και συγκεκριμένα στους κωδικούς 787-788 του Πίνακα 6 ποσό κεφαλαίου προερχόμενου από εισοδήματα παρελθόντων ετών το οποίο αναλώθηκε εντός του 2016 για αγορές περιουσιακών στοιχείων κ.λπ., τότε ως βάση υπολογισμού της ειδικής εισφοράς αλληλεγγύης θα λαμβάνεται υπόψη το δηλωθέν εισόδημα κι όχι το τεκμαρτό.

4) Αύξηση της προκαταβολής φόρου εισοδήματος έναντι του επόμενου έτους από το 75% στο 100% του κύριου φόρου εισοδήματος.

5) Εκπτώσεις δαπανών από το φορολογητέο εισόδημα κυρίως για πολιτικά πρόσωπα.

α) Το ποσό της ετήσιας δαπάνης ενός φορολογούμενου, συνήθως βουλευτή ή πολιτευτή, για την ιδιωτική χρηματοδότηση πολιτικού κόμματος ή συνασπισμού κομμάτων εκπίπτει ολόκληρο από το φορολογητέο εισόδημά του. Το ποσό της έκπτωσης μπορεί να φθάσει μέχρι και τα 20.000 ευρώ!

β) Το ποσό της ετήσιας δαπάνης ενός φορολογούμενου, συνήθως ενός στενού συγγενούς βουλευτή ή πολιτευτή, για την ιδιωτική χρηματοδότηση υποψηφίου ή αιρετού βουλευτή εκπίπτει ολόκληρο από το φορολογητέο εισόδημα. Το ποσό της έκπτωσης αυτής μπορεί να φθάσει μέχρι και τα 5.000 ευρώ!

β) Για φορολογητέο εισόδημα πάνω από 20.000 ευρώ, τα ανωτέρω ποσά μειώσεων φόρου μειώνονται κατά το 1% του επιπλέον ποσού εισοδήματος πέραν των 20.000 ευρώ.

Σημείωση 1: Με την παραπάνω κλίμακα φορολογούνται:

- Το καθαρό εισόδημα από μισθωτή εργασία και συντάξεις ημεδαπής και αλλοδαπής προέλευσης.

- Το εισόδημα που προκύπτει από την παροχή υπηρεσίας ως διευθυντής ή μέλος του Δ.Σ. εταιρίας ή κάθε άλλου νομικού προσώπου ή νομικής οντότητας.

- Το καθαρό εισόδημα που προκύπτει από εργασία με τα λεγόμενα «μπλοκάκια».

Η προστιθέμενη διαφορά αντικειμενικών δαπανών (τεκμηρίων), όταν:

- ο φορολογούμενος έχει εισόδημα μόνο από μισθωτή εργασία ή/και συντάξεις ή εφόσον το μεγαλύτερο μέρος των εισοδημάτων του προκύπτει από μισθωτή εργασία και συντάξεις ή δεν υπάρχει εισόδημα από καμία κατηγορία ή έχει εισόδημα μόνο από κεφάλαιο ή/και από υπεραξία μεταβίβασης κεφαλαίου και το τεκμαρτό του εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ,

- ο φορολογούμενος είναι εγγεγραμμένος στο μητρώο ανέργων του ΟΑΕΔ το κρινόμενο φορολογικό έτος,

- ο φορολογούμενος αποκτά εισόδημα από περισσότερες της μίας κατηγορίας εισοδήματος και υπάρχει ισότητα μεταξύ τους.

Το καθαρό εισόδημα (κέρδος) από την ατομική άσκηση επιχειρηματικής δραστηριότητας (αθροιστικά με τυχόν εισόδημα από μισθωτή εργασία ή συντάξεις).

Το καθαρό εισόδημα (κέρδος) από την ατομική άσκηση αγροτικής δραστηριότητας (αυτοτελώς).

Σημείωση: Ο φόρος που προκύπτει με βάση την κλίμακα αυτή για το εισόδημα από μισθωτή εργασία, συντάξεις και αγροτική δραστηριότητα ασκούμενη από κατά κύριο επάγγελμα αγρότη μειώνεται:

α) Για φορολογητέο εισόδημα έως και 20.000 ευρώ κατά 1.900 ευρώ (για φορολογούμενο χωρίς εξαρτώμενα τέκνα), 1.950 ευρώ (για φορολογούμενο με 1 εξαρτώμενο τέκνο), 2.000 ευρώ (για φορολογούμενο με 2 εξαρτώμενα τέκνα), 2.100 ευρώ (για φορολογούμενο με 3 εξαρτώμενα τέκνα και άνω). Εφόσον ο φόρος που προκύπτει είναι μικρότερος των ανωτέρω ποσών, τότε το ποσό της μείωσης περιορίζεται στο ποσό του αναλογούντος φόρου.