Με βάση τα διαθέσιμα στοιχεία, στις 30/9/2017, το ύψος των μη εξυπηρετούμενων ανοιγμάτων ανήλθε σε 100,4 δισ. ευρώ ή στο 44,6% των συνολικών ανοιγμάτων. Ο τριμηνιαίος δείκτης αθέτησης άγγιξε το 2%, ξεπερνώντας και πάλι τον ρυθμό αποκατάστασης της τακτικής εξυπηρέτησης δανείων. Δηλαδή, ο ρυθμός αθέτησης των δανείων υπερβαίνει τον ρυθμό των δανείων που ρυθμίζονται και έτσι προκειμένου να μη συσσωρεύονται πρόσθετα ληξιπρόθεσμα δάνεια, οι τράπεζες μειώνουν τα ληξιπρόθεσμα δάνεια μέσω των διαγραφών που είναι τελικά το σημαντικότερο μέσω μείωσης των λεγόμενων «κόκκινων» δάνειων μέχρι σήμερα.

Στο τρίτο τρίμηνο 2017, οι διαγραφές δανείων των τραπεζών ανήλθαν σε 1,1 δισ. ευρώ και συνολικά για το εννεάμηνο 2017 ανήλθαν σε 4,4 δισ. ευρώ.

Επίσης οι πωλήσεις δανείων είναι ένα άλλο μέσο μείωσης μη εξυπηρετούμενων ανοιγμάτων που θα εφαρμοστεί σε μεγαλύτερη κλίμακα εντός των ετών 2018 και 2019. Οι πωλήσεις δανείων άγγιξαν το εννεάμηνο του 2017 μόνο το 1,8 δισ. ευρώ.

Η μείωση των μη εξυπηρετούμενων ανοιγμάτων από εισπράξεις και ρευστοποιήσεις καλυμμάτων και εξασφαλίσεων ήταν περιορισμένη.

Στο τρίτο τρίμηνο 2017 υπήρξε σημαντική αύξηση των μη εξυπηρετούμενων στεγαστικών δανείων, τα οποία όμως ρυθμίστηκαν ικανοποιητικά.

Σε καθεστώς αίτησης για υπαγωγή σε νομική προστασία τελεί το 14,5% των μη εξυπηρετούμενων ανοιγμάτων, ενώ το αντίστοιχο ποσοστό στα στεγαστικά δάνεια υπερβαίνει το 30%.

Στις 30/9/2017, τα μη εξυπηρετούμενα ανοίγματα ανέρχονταν στο 43,3% των στεγαστικών δανείων, στο 53,2% των καταναλωτικών δανείων και στο 43,6% των επιχειρηματικών δανείων.

Το πρόβλημα με τα μη εξυπηρετούμενα επιχειρηματικά ανοίγματα είναι πιο έντονο στους ελεύθερους επαγγελματίες, στις πολύ μικρές επιχειρήσεις και στις μικρές και μεσαίες επιχειρήσεις, όπου οι δείκτες μη εξυπηρετούμενων ανοιγμάτων ανέρχονται έως 66,5%, δηλαδή τα δύο στα τρία δάνεια.

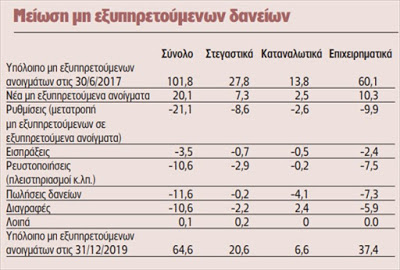

Συνολικά, οι δεσμεύσεις που έχουν αναλάβει οι τράπεζες είναι για μείωση των μη εξυπηρετούμενων ανοιγμάτων κατά 37%, κατά την περίοδο Ιουνίου 2017 - Δεκεμβρίου 2019, ώστε στις 31/12/2019 το υπόλοιπο των μη εξυπηρετούμενων ανοιγμάτων να είναι 64,6 δισ. ευρώ. Δηλαδή, μέχρι 31/12/2019 θα πρέπει να μειωθούν τα μη εξυπηρετούμενα ανοίγματα κατά 35,8 δισ. ευρώ σε σχέση με 30/9/2017.

Ως ελεύθεροι επαγγελματίες και πολύ μικρές επιχειρήσεις εννοούνται όσοι έχουν κύκλο εργασιών μικρότερο των 2,5 εκατομμυρίων ευρώ, ενώ ως μικρές και μεσαίες επιχειρήσεις θεωρούνται όσες έχουν κύκλο εργασιών άνω των 2,5 εκατομμυρίων ευρώ και μικρότερο των 50 εκατομμυρίων ευρώ.

Τα δάνεια των μεγάλων επιχειρήσεων (έχουν κύκλο εργασιών άνω των 50 εκατομμυρίων ευρώ) και τα ναυτιλιακά δάνεια είναι σε καλύτερο επίπεδο από απόψεως καθυστερημένων ανοιγμάτων.

Συνολικά, οι δεσμεύσεις που έχουν αναλάβει οι τράπεζες είναι για μείωση των μη εξυπηρετούμενων ανοιγμάτων κατά 37%, κατά την περίοδο Ιουνίου 2017 - Δεκεμβρίου 2019, ώστε στις 31/12/2019 το υπόλοιπο των μη εξυπηρετούμενων ανοιγμάτων να είναι 64,6 δισ. ευρώ. Δηλαδή, μέχρι 31/12/2019 θα πρέπει να μειωθούν τα μη εξυπηρετούμενα ανοίγματα κατά 35,8 δισ. ευρώ σε σχέση με 30/9/2017.

Με βάση τους επιχειρησιακούς στόχους των τραπεζών, αναμένεται ότι η μείωση των μη εξυπηρετούμενων ανοιγμάτων των τραπεζών θα προκύψει ως εξής:

Συνοπτικά και παρατηρώντας τον πίνακα προκύπτει ότι:

- Αναμένονται ακόμα να αυξηθούν τα μη εξυπηρετούμενα δάνεια κατά 20,1 δισ. ευρώ στα επόμενα δύο έτη (2018-2019). Γι’ αυτό απαιτείται αναστροφή του επενδυτικού κλίματος και ανάπτυξη της οικονομίας που θα ανακόψει την αύξηση των δανείων. Οι τράπεζες πρέπει να ρυθμίσουν 21,1 δισ. ευρώ που μόλις αρκούν για να ρυθμίσουν τα νέα μη εξυπηρετούμενα ανοίγματα που θα προκύψουν 20,1 δισ. ευρώ (πολλά δάνεια ήταν ήδη ρυθμισμένα και προκύπτει πάλι ανάγκη ρύθμισης, είναι τα λεγόμενα re-defaults) και να συμβάλουν στο τελικό αποτέλεσμα μείωσης των μη εξυπηρετούμενων δανείων κατά 1 δισ. ευρώ.

- Συνολικά αναμένεται ότι οι ρυθμίσεις των δανείων θα είναι μεγαλύτερες από τα νέα μη εξυπηρετούμενα δάνεια που θα προκύψουν. Εξαίρεση αποτελούν τα επιχειρηματικά ανοίγματα όπου οι ρυθμίσεις θα υπολείπονται των νέων μη εξυπηρετούμενων ανοιγμάτων, αλλά και πάλι αναμένεται με συνδυασμό με άλλες λύσεις να επιτευχθούν οι στόχοι μείωσης.

- Αναμένονται πολύ λίγες εισπράξεις (δηλαδή πραγματικές πληρωμές) και συγκεκριμένα μόλις 3,5 δισ. ευρώ στα επόμενα δύο έτη, γεγονός που δείχνει την έλλειψη ρευστότητας, την ύπαρξη αδυναμίας αποπληρωμής, αλλά και την ύπαρξη στρατηγικών κακοπληρωτών. Μόνο η ανάπτυξη της οικονομίας είναι η λύση.

- Η μείωση των μη εξυπηρετούμενων ανοιγμάτων αναμένεται να επέλθει μέσα από ρευστοποιήσεις καλυμμάτων και εξασφαλίσεων (πλειστηριασμοί κτλ.) και πωλήσεις δανείων (κυρίως επιχειρηματικών δανείων και λιγότερο καταναλωτικών δανείων) που θα είναι πολύ πιο έντονα μέχρι 31/12/2019. Οι πωλήσεις χαρτοφυλακίων ήταν περιορισμένες μέχρι σήμερα και οφείλονταν κυρίως στο εύρος μεταξύ της τιμής αγοράς και πώλησης των μη εξυπηρετούμενων δανείων. Με βάση έρευνα της Τράπεζας της Ελλάδος και στοιχεία της 30/6/2017 και με γνώμονα οι τράπεζες να διατηρήσουν κεφαλαιακούς δείκτες (CET1) άνω του 12,5%, μπορούν να πωλήσουν το σύνολο των καταγγελμένων επιχειρηματικών και καταναλωτικών απαιτήσεων και των αντίστοιχων ανοιγμάτων τους σε καθυστέρηση άνω των 360 ημερών (πρόκειται για ποσά 46,1 δισ. ευρώ ή το 44,8% των μη εξυπηρετούμενων ανοιγμάτων) σε τιμές άνω του 13,4% της ονομαστικής αξίας τους, χωρίς να δημιουργηθεί έλλειμμα κεφαλαίων.

Δεν πρέπει όμως να ξεχνάμε και τις ανάγκες ενίσχυσης σε κεφάλαια των ελληνικών τραπεζών που ίσως προκύψουν από τα stress test που είναι σε εξέλιξη.

Τα τρέχοντα stress test δεν θα καταλήξουν σε αποτέλεσμα της μορφής επιτυχία ή αποτυχία για ένα τραπεζικό ίδρυμα, αλλά σε προσδιορισμό τυχόν αναγκών πρόσθετης κεφαλαιακής ενίσχυσης. Σε κάθε όμως περίπτωση, εάν από τα stress tests που είναι σε εξέλιξη προκύψουν ανάγκες, τότε οι ελληνικές τράπεζες πρέπει να υποβάλουν business plan εντός 2 εβδομάδων όπου θα αναφέρουν τον τρόπο κάλυψης των πιθανών κεφαλαιακών αναγκών, που θα περιλαμβάνουν εσωτερική αναδιάρθρωση, μείωση κόστους και αύξηση κερδοφορίας και ταυτόχρονα άντληση κεφαλαίων από ιδιώτες σε χρονικό διάστημα 6-12 μηνών (αύξηση μετοχικού κεφαλαίου). Εάν από τα stress tests προκύψουν ανάγκες κεφαλαιακής επάρκειας και αυτές δεν καλυφθούν με μέτρα εσωτερικής αναδιάρθρωσης και εσωτερικής δημιουργίας κεφαλαίων καθώς και με κεφάλαια από ιδιώτες, τότε μπορεί να εξεταστεί η πιθανότητα ανακεφαλαιοποίησης από ευρωπαϊκά κεφάλαια.

- Οι διαγραφές αναμένεται να κινηθούν υψηλά και πάλι μέχρι 31/12/2019, αλλά μια αδυναμία επίτευξης των στόχων με τα πιο πάνω μέσα ή δυσμενείς εξελίξεις στις μακροοικονομικές συνθήκες μπορεί να οδηγήσει σε αυξημένες διαγραφές και σε κινδύνους σχετικούς με την κεφαλαιακή επάρκεια των τραπεζών.

Η ρίζα όλων των προβλημάτων των μη εξυπηρετούμενων ανοιγμάτων/δανείων είναι η δυσμενής πορεία της οικονομίας.

Μόνο η ανάπτυξη και η επιστροφή σε πραγματικούς θετικούς ρυθμούς μπορεί να οδηγήσει σε μείωση του προβλήματος των μη εξυπηρετούμενων ανοιγμάτων αλλά ακόμα και σε βελτίωση της ικανότητας αποπληρωμής του δημοσίου χρέους.

Πηγή: Ναυτεμπορική