Μονόδρομο αποτελεί η μεταβίβαση ακινήτων μέσω γονικών παροχών, δωρεών και κληρονομιών έως το τέλος του έτους για τη συντριπτική πλειονότητα των ιδιοκτητών, καθώς αναμένεται εκτόξευση των επιβαρύνσεων μέσα στους επόμενους 14 μήνες, ενώ ουδείς μπορεί να γνωρίζει εάν θα καταργηθούν το αφορολόγητο και οι σημερινές κλίμακες!

Κατ’ αρχήν από την 1/1/2019 αναμένεται να εφαρμοστεί η πρώτη δόση της αύξησης στις αντικειμενικές αξίες, η οποία αυτομάτως θα οδηγήσει σε αύξηση των επιβαρύνσεων μέσω των 22 φόρων, τελών και εισφορών που εφαρμόζονται στη φορολογία ακινήτων. Από την 1/1/2020 θα εφαρμοστεί και η δεύτερη δόση της αύξησης των αντικειμενικών αξιών προκειμένου να επικρατήσει στην αγορά η μία και μοναδική τιμή επί της οποίας θα υπολογίζονται όλες οι επιβαρύνσεις που αφορούν τον υπολογισμό του φόρου και τα συμβολαιογραφικά έξοδα.

Σημείο-κλειδί για την αγορά ακινήτων μέσα στην επόμενη διετία είναι η πιθανή εφαρμογή του… εν υπνώσει μέτρου κατάργησης ή δραστικής μείωσης του αφορολόγητου ορίου και η αναπροσαρμογή των κλιμακίων. Το μέτρο αυτό περιλαμβάνεται ως μνημονιακή υποχρέωση από το 2010, ωστόσο έως σήμερα δεν έχει εφαρμοστεί. Αν το συγκεκριμένο μέτρο εφαρμοστεί, τότε εκατομμύρια μικρές και μικρομεσαίες ιδιοκτησίες που σήμερα είναι αφορολόγητες θα επιβαρυνθούν με σημαντικά ποσά φόρων, οδηγώντας εκατοντάδες χιλιάδες ιδιοκτήτες σε αδιέξοδο και απειλή κατάσχεσης.

Η επικράτηση της μίας και μοναδικής αντικειμενικής-εμπορικής αξίας του ακινήτου θα οδηγήσει σε υψηλότερες δαπάνες για συμβόλαια. Με δεδομένο ότι οι αποποιήσεις κληρονομιών αυξάνονται με ραγδαίους ρυθμούς, γίνεται εύκολα αντιληπτό ότι οι νέες επιβαρύνσεις στα ακίνητα, τουλάχιστον σε επίπεδο αυξήσεων των τιμών ζώνης, θα οδηγήσει ακόμη περισσότερους στην απόφαση να παραιτηθούν των δικαιωμάτων τους, ενώ άλλοι δεν θα μπορέσουν να αντεπεξέλθουν στις πληρωμές φόρων (ΕΝΦΙΑ, τεκμήρια κ.λπ.), με αποτέλεσμα να κινδυνεύσουν με απώλεια της περιουσίας τους.

«Βιαστείτε για τις γονικές παροχές»

Οι μεγάλες επιβαρύνσεις που έρχονται στις αντικειμενικές αξίες των ακινήτων αποτελούν τον κύριο λόγο για να σπεύσουν έως το τέλος του έτους και να κλείσουν τις υποθέσεις τους οι κάτοχοι ιδιοκτησιών κυρίως στις «φθηνές» περιοχές.

Όπως δηλώνει ο φοροτεχνικός Αντώνης Μουζάκης, «οι φορολογούμενοι που έχουν ακίνητα στις λαϊκές συνοικίες θα έχουν σημαντικά μικρότερο κόστος εάν σπεύσουν τώρα να προχωρήσουν σε πράξεις γονικών παροχών ή δωρεών». Όπως προσθέτει, «αυτήν τη στιγμή η πραγματική αξία των ακινήτων μπορεί να είναι και πιο χαμηλή από τις αντικειμενικές, ωστόσο η αύξηση των τιμών ζώνης θα επιφυλάξει οδυνηρές εκπλήξεις για τους ιδιοκτήτες». Σύμφωνα με τον κ. Μουζάκη, ένα πολύ σημαντικό θέμα είναι τι θα γίνει με τις κλίμακες φορολογίας κεφαλαίου, καθώς αποτελεί μνημονιακή υποχρέωση η αναπροσαρμογή τους ή ακόμη και η πλήρης κατάργηση του αφορολόγητου ορίου με ποσοστιαία επιβάρυνση που μπορεί να αρχίζει από το πρώτο ευρώ! Έτσι, δεν αποκλείεται ένα ακίνητο που σήμερα έχει φορολογητέα αξία 70.000 ευρώ και δεν επιβαρύνεται με φόρο, κατά τη μεταβίβαση με γονική παροχή η δωρεά να φορολογείται με ποσοστό 1%, οπότε να προκύψει φόρος 700 ευρώ συν τα υπόλοιπα έξοδα!

Το πλέον δυσμενές σενάριο κυρίως για όσους έχουν ακίνητα που βρίσκονται στις λαϊκές περιοχές είναι να εκτοξευτεί η τιμή ζώνης στα 1.000 ευρώ και να περιοριστούν οι κλίμακες ή να μειωθεί δραστικά το αφορολόγητο όριο. Σε μια τέτοια περίπτωση, όλες οι ιδιοκτησίες, ανεξαρτήτως ύψους, θα τύχουν υψηλότερων επιβαρύνσεων. Δηλαδή, θα προκύψουν και φόροι και υψηλότερα συμβολαιογραφικά έξοδα.

Στο ίδιο μήκος κύματος κινείται και η άποψη του προέδρου της Πανελλήνιας Ομοσπονδίας Ιδιοκτητών Ακινήτων Στράτου Παραδιά, ο οποίος καλεί όσους έχουν θέμα μεταβίβασης ακινήτου και διαθέτουν χρήματα «να σπεύσουν τώρα και να κλείσουν τις υποθέσεις τους». Σύμφωνα με τον κ. Παραδιά, «η φορολόγηση τόσο του κεφαλαίου όσο και του εισοδήματος των ακινήτων, είτε πραγματικού είτε τεκμαρτού, ελάχιστα διαφέρει από την περιγραφή του κακουργήματος της ληστείας όπως την προβλέπει ο ποινικός κώδικας». Προσθέτει δε ότι «η πληρωμή του ΕΝΦΙΑ δεν συνιστά πληρωμή φόρου, αλλά καταβολή λύτρων για να μπορέσει ο πολίτης να διατηρήσει την περιουσία του, την ελευθερία του και την αξιοπρέπειά του».

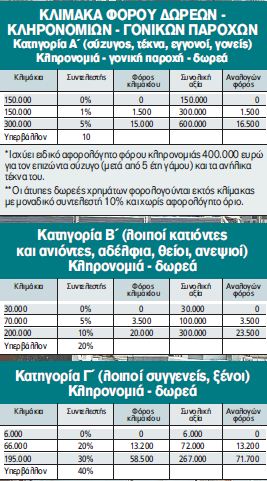

Σημεία-κλειδιά για τη φορολόγηση των κληρονομιών και δωρεών είναι ο βαθμός συγγένειας, ενώ η φορολογητέα αξία ενός ακινήτου που μεταβιβάζεται με γονική παροχή εξαρτάται από την ηλικία του επικαρπωτή (βλ. σχετικούς πίνακες). Η απόφαση για μια μεταβίβαση ακινήτου (γονική παροχή, κληρονομιά, δωρεά) περιλαμβάνει μια σειρά από δικαιολογητικά, τα οποία είναι απαραίτητα για τον συμβολαιογράφο, προκειμένου να προχωρήσει στη δικαιοπραξία. Η… αρχή γίνεται με τα πιστοποιητικά φορολογικής ενημερότητας οφειλών ΕΝΦΙΑ, κληρονομιάς ή δωρεάς, όπως και με την αντίστοιχη βεβαίωση του δήμου ότι δεν οφείλονται δημοτικοί φόροι και τέλη. Επίσης, απαιτείται οπωσδήποτε βεβαίωση πολιτικού μηχανικού και στη συνέχεια, ανάλογα με την περίπτωση, μια σειρά άλλων δικαιολογητικών όπως αναφέρονται στον σχετικό πίνακα.

Προτιμούν τις διαθήκες

Την τελευταία περίοδο παρατηρείται σχετικώς αυξημένη προσέλευση στα τμήματα Κεφαλαίου των ΔΟΥ, όπου πολλοί φορολογούμενοι σπεύδουν να μεταβιβάσουν με γονική παροχή ή δωρεά κάποιο ακίνητο πριν από την έλευση του 2019.

Σύμφωνα με τη συμβολαιογράφο Πειραιά Ελευθερία Μελά-Κούκα και το "Παρασκήνιο", «ελάχιστοι φορολογούμενοι-ιδιοκτήτες ακινήτων διαθέτουν τα απαραίτητα χρήματα προκειμένου να μεταβιβάσουν ακίνητα στα παιδιά ή στα εγγόνια τους και οι περισσότεροι προτιμούν τις διαθήκες». Πρέπει να σημειωθεί ότι η διαθήκη ξεκαθαρίζει τα πράγματα μετά θάνατον σε σχέση με τα εμπράγματα δικαιώματα, ωστόσο, η φορολόγηση και ο υπολογισμός των εξόδων θα γίνουν σε μελλοντικό χρόνο και σε υψηλότερες τιμές, με ό,τι αυτό συνεπάγεται για τους κληρονόμους. Πάντως, η πράξη αποδοχής κληρονομιάς είναι φθηνότερες σε σχέση με τις γονικές παροχές, όπως επισημαίνει η κα Μελά.

- Όπως φαίνεται και από τον σχετικό πίνακα, οι γονικές παροχές έως 150.000 ευρώ σήμερα είναι αφορολόγητες, ενώ για την πρώτη κατοικία το όριο ανεβαίνει στα 200.000 ευρώ, το οποίο ισχύει και για δωρεά σε άγαμο φορολογούμενο.

- Αφορολόγητο όριο αξίας 150.000 ευρώ ισχύει και για τις δωρεές ακινήτων από τους γονείς προς τα ενήλικα τέκνα και από τους παππούδες ή τις γιαγιάδες προς τα εγγόνια.

- Σε κάθε περίπτωση απόκτησης πρώτης κατοικίας με γονική παροχή ή δωρεά από έγγαμο φορολογούμενο, ισχύει αφορολόγητο όριο 250.000 ευρώ, το οποίο προσαυξάνεται κατά 25.000 ευρώ για κάθε προστατευόμενο τέκνο έως τα δύο και 30.000 ευρώ για άνω των τριών.

- Η απαλλαγή ισχύει επίσης και για επιφάνεια έως 20 τ.μ. είτε για χώρο στάθμευσης είτε για αποθήκη, εφόσον βρίσκονται στο ίδιο ακίνητο και αποκτώνται ταυτόχρονα.

Ο φόρος γονικής παροχής, δηλαδή ο φόρος επί της δωρεάς που γίνεται από γονέα σε παιδί, καθώς και ο φόρος για δωρεά από παππού ή γιαγιά σε εγγονό υπολογίζεται κλιμακωτά. Τα πρώτα 150.000 ευρώ της αξίας του μεταβιβαζόμενου περιουσιακού στοιχείου είναι αφορολόγητα, τα επόμενα 150.000 ευρώ φορολογούνται με 1% και τα επόμενα 300.000 ευρώ με 5%. Συνεπώς, σε συνολική αξία περιουσίας 300.000 ευρώ αναλογεί φόρος 1.500 ευρώ, ενώ σε συνολική αξία 600.000 ευρώ αντιστοιχεί φόρος 16.500 ευρώ. Εάν η αξία υπερβαίνει τα 600.000 ευρώ, τότε το πέραν του ποσού των 600.000 ευρώ τμήμα της αξίας φορολογείται με 10%.

Επίσης, σε περίπτωση δωρεάς ή γονικής παροχής οικοπέδου στο οποίο μπορεί να ανεγερθεί πρώτη κατοικία, προβλέπεται απαλλαγή από τον φόρο μέχρι το όριο αξίας των 50.000 ευρώ για τον άγαμο και μέχρι το όριο των 100.000 ευρώ για τον έγγαμο. Το όριο προσαυξάνεται κατά 10.000 ευρώ για καθένα από τα δύο πρώτα τέκνα και κατά 15.000 ευρώ για το τρίτο και καθένα από τα επόμενα τέκνα του δικαιούχου. Τα παραπάνω ισχύουν εφόσον στον δικαιούχο περιέρχεται μία μόνο κατοικία ή ένα οικόπεδο εξ ολοκλήρου και κατά πλήρη κυριότητα και όχι ποσοστό εξ αδιαιρέτου.

Προϋποθέσεις απαλλαγής

Η αναγνώριση δικαιώματος απαλλαγής προκύπτει όταν αυτός ή αυτή που αποκτά την κατοικία με δωρεά ή γονική παροχή, η σύζυγος ή ο σύζυγος και τα ανήλικα τέκνα τους δεν έχουν δικαίωμα πλήρους κυριότητας ή επικαρπίας ή οίκησης σε άλλη κατοικία που πληροί τις στεγαστικές ανάγκες της οικογένειας και βρίσκεται σε δήμο ή κοινότητα με πληθυσμό άνω των 3.000 κατοίκων.

- Επιπλέον, οι υπόχρεοι πρέπει να μην κατέχουν, σε δήμο ή κοινότητα με πληθυσμό άνω των 3.000 κατοίκων, οικόπεδο οικοδομήσιμο στο οποίο αντιστοιχεί εμβαδόν κτίσματος που πληροί τις στεγαστικές τους ανάγκες. Οι στεγαστικές ανάγκες θεωρείται ότι δεν καλύπτονται αν το συνολικό εμβαδόν των κτισμάτων που κατέχει ή μπορεί να ανεγείρει ο δικαιούχος είναι κάτω από 70 τ.μ. προσαυξανόμενα κατά 20 τ.μ. για καθένα από τα δύο πρώτα τέκνα και κατά 25 τ.μ. για το τρίτο και καθένα από τα επόμενα τέκνα του δικαιούχου.

- Υπόχρεοι υποβολής δήλωσης φόρου δωρεάς-γονικής παροχής είναι οι συμβαλλόμενοι δωρητής – δωρεοδόχος, γονέας – τέκνο, και, σε περίπτωση άτυπης δωρεάς, ο δωρεοδόχος. Αρμόδια ΔΟΥ για την παραλαβή δήλωσης φόρου δωρεάς-γονικής παροχής είναι η ΔΟΥ της κατοικίας του δωρητή βάσει ΑΦΜ. Η δήλωση φόρου δωρεάς-γονικής παροχής πρέπει να υποβληθεί πριν από την κατάρτιση του συμβολαίου, το οποίο συντάσσεται με βάση θεωρημένο αντίγραφο της δήλωσης, και, προκειμένου για άτυπες δωρεές, μέσα σε έξι μήνες από την παράδοση του αντικειμένου της δωρεάς στον δωρεοδόχο.

Σημειώνεται ότι ο φόρος δωρεάς-γονικής παροχής εξοφλείται σε 12 ίσες διμηνιαίες δόσεις, καθεμία από τις οποίες δεν μπορεί να είναι κατώτερη των 500 ευρώ, αν η βεβαίωση του φόρου έγινε με βάση τη δήλωση του υποχρέου ή την έκδοση οριστικής πράξης ή μετά από συμβιβασμό και την καταβολή του 1/5 ή ύστερα από απόφαση δικαστηρίου ή από δικαστικό συμβιβασμό. Επιπλέον, εξοφλείται σε 6 ίσες διμηνιαίες δόσεις, καθεμία από τις οποίες δεν μπορεί να είναι κατώτερη των 500 ευρώ, αν η βεβαίωση του 25% του φόρου έγινε μετά από άσκηση προσφυγής.

Παραδείγματα επιβάρυνσης συμβολαιογραφικών εξόδων

Παράδειγμα 1

Έστω οικία 2ου ορόφου, εμβαδού 80 τ.μ. στο Πέραμα με τιμή ζώνης 600 ευρώ/τ.μ., παλαιότητας άνω των 26 ετών, η οποία «βλέπει» σε έναν δρόμο. Η αντικειμενική της αξία με τους μειωτικούς συντελεστές είναι 30.240 ευρώ και, με επιβάρυνση συμβολαίων 2,5% επί της αξίας, τα συμβολαιογραφικά έξοδα διαμορφώνονται στα 756 ευρώ. Αν η τιμή ζώνης αυξηθεί στα 1.000 ευρώ/τ.μ., τότε η φορολογητέα αξία αυξάνεται στα 50.400 ευρώ και τα συμβολαιογραφικά έξοδα θα ανέλθουν στα 1.260 ευρώ. Προκύπτει δηλαδή επιβάρυνση επιπλέον 504 ευρώ.

Παράδειγμα 2

Έστω ισόγεια μονοκατοικία εμβαδού 50 τ.μ. σε ορεινό χωριό της ελληνικής επαρχίας με τιμή ζώνης 500 ευρώ/τ.μ., παλαιότητας 30 ετών, κατασκευασμένη με απλά υλικά (χωρίς οπλισμένο σκυρόδεμα) που «βλέπε»ι σε έναν δρόμο. Η αντικειμενική αξία με τους μειωτικούς συντελεστές είναι 6.552 ευρώ και τα συμβολαιογραφικά έξοδα διαμορφώνονται στα 163,80 ευρώ. Αν η τιμή ζώνης ανέλθει στα 1.000 ευρώ/τ.μ., τότε η φορολογητέα αξία θα διαμορφωθεί στα 13.104 και τα συμβολαιογραφικά έξοδα ανέρχονται στα 327,60 ευρώ, δηλαδή διπλασιάζονται.

Παράδειγμα 3

Έστω διαμέρισμα 4ου ορόφου σε Δήμο της Αττικής που «βλέπει» σε έναν δρόμο, έχει εμβαδό 70 τ.μ., σημερινή τιμή ζώνης 900 ευρώ/τ.μ. και παλαιότητα 21 ετών. Η αντικειμενική αξία με τους μειωτικούς συντελεστές διαμορφώνεται στα 47.093 ευρώ και τα συμβολαιογραφικά έξοδα (επιβάρυνση 2,5% επί της αξίας) στα 1.177,32 ευρώ. Αν η τιμή ανέλθει στα 1.200 ευρώ/τ.μ., τότε η αντικειμενική αξία του ανέρχεται στα 62.790 και τα συμβολαιογραφικά έξοδα αυξάνονται στα 1.569,75 ευρώ. Προκύπτει δηλαδή μια επιβάρυνση 392,43 ευρώ.

Μείωση φορολογητέας αξίας για γονικές παροχές ανάλογα με την ηλικία

- Μείωση αξίας 80%, αν ο επικαρπωτής δεν έχει υπερβεί το 20ό έτος.

- Μείωση αξίας 70%, αν ο επικαρπωτής έχει υπερβεί το 20ό έτος.

- Μείωση αξίας 60%, αν ο επικαρπωτής έχει υπερβεί το 30ό έτος.

- Μείωση αξίας 50%, αν ο επικαρπωτής έχει υπερβεί το 40ό έτος.

- Μείωση αξίας 40%, αν ο επικαρπωτής έχει υπερβεί το 50ό έτος.

- Μείωση αξίας 30%, αν ο επικαρπωτής έχει υπερβεί το 60ό έτος.

- Μείωση αξίας 20%, αν ο επικαρπωτής έχει υπερβεί το 70ό έτος.

- Μείωση αξίας 10%, αν ο επικαρπωτής έχει υπερβεί το 80ό έτος.

Πώς υπολογίζονται τα συμβολαιογραφικά έξοδα

- Αμοιβή συμβολαιογράφου 1,2% επί της πραγματικής (αναγραφόμενης) αξίας του μεταβιβαζόμενου ακινήτου

- Έξοδα μετεγγραφής υποθηκοφύλακα:

- για γονικές παροχές – δωρεές 0,775% χωρίς όριο

- για μεταβιβάσεις – διανομές – ανταλλαγές κ.λπ. 0.475% χωρίς όριο

- τέλος μεταγραφής υπέρ ταμείου νομικών 0,125% χωρίς όριο

Το «χαρτοβασίλειο» δικαιολογητικών στις μεταβιβάσεις ακινήτων

1. Αποδεικτικό φορολογικής ενημερότητας πωλητή

2. Πιστοποιητικό ΕΝΦΙΑ

3. Πιστοποιητικό Δ.Ο.Υ. περί μη οφειλής φόρου κληρονομίας – δωρεάς

4. Δήλωση φόρου μεταβίβασης ακινήτου ή Φ.Π.Α. στη Δ.Ο.Υ. του ακινήτου

5. Πιστοποιητικά / δηλώσεις για μη οφειλή προς Ο.Τ.Α. κλπ.

6. Βεβαίωση δήμου περί υποβολής δήλωσης ιδιοκτησίας ή μη οφειλής εισφοράς σε χρήμα

7. Βεβαίωση ασφαλιστικής ενημερότητας

8. Βεβαίωση πολιτικού μηχανικού περί πολεοδομικής νομιμότητας

9. Πιστοποιητικό ενεργειακού επιθεωρητή

10.Τοπογραφικό διάγραμμα γεωτεμαχίου από τοπογράφο

11. Υπεύθυνη δήλωση ιδιοκτήτη περί πολεοδομικής νομιμότητας του μεταβιβαζόμενου ακινήτου.

12. Αντίγραφο οικοδομικής άδειας αν το ακίνητο κτίστηκε μετά τις 14-3-1983

13. Έγγραφο περαίωσης διαδικασίας ρύθμισης ακινήτου

14. Απόσπασμα κτηματολογικού διαγράμματος αν βρίσκεται εντός κτηματολογίου

15. Πιστοποιητικό κτηματογραφούμενου ακινήτου αν έχει περιληφθεί στα προσωρινά κτηματολογικά στοιχεία της ανάρτησης του Εθνικού Κτηματολογίου.

16. Βεβαίωση Δασαρχείου (δασική ή μη δασική έκταση)

17. Βεβαίωση δασαρχείου περί «ΑΚΑΙΑΣ» των μεταβιβαζόμενων ιδιωτικών δασών

18. Δήλωση προς το Δασαρχείο σε περίπτωση μεταβίβασης ιδιωτικού δάσους ή δασικής έκτασης πάνω από 50 στρέμματα

19. Άδεια υπουργείου Αγροτικής Ανάπτυξης σε περίπτωση κατάτμησης δασικής ιδιοκτησίας

20. Πιστοποιητικό της Διεύθυνσης Δασών ή του Κτηματολογικού Γραφείου για ακίνητο σε περιοχή όπου έχουν αναρτηθεί δασικοί χάρτες

21. Απόφαση της περιφέρειας περί άρσης της απαγόρευσης αγοράς ακινήτου σε παραμεθόρια περιοχή από φυσικά και νομικά πρόσωπα με έδρα εκτός των κρατών μελών Ευρωπαϊκής Ένωσης και Ευρωπαϊκής Ζώνης Ελεύθερων Συναλλαγών

22. Βεβαίωση του Τοπικού Οργανισμού Εγγείων Βελτιώσεων για μη οφειλή από αρδευτικά τέλη και εισφορές