Λίγες μέρες πριν τελειώσει ο χρόνος και οι φορολογούμενοι τρέχουν να προλάβουν τη μεταβίβαση των ακινήτων στα παιδιά τους με γονική παροχή ή να κάνουν δωρεές σε άλλους φορολογούμενους ώστε να καλύψουν τεκμήρια.

Αξίζει να θυμίσουμε ότι οι νέες αντικειμενικές αξίες, βάσει των οποίων υπολογίστηκε ο ΕΝΦΙΑ του 2018, θα αρχίσουν να «τρέχουν» για τον υπολογισμό του φόρου δωρεών και γονικών παροχών , από 1.1.2019. Να υπενθυμίσουμε εδώ ότι στη δωρεά χρημάτων, πέρα από το φόρο που πρέπει να πληρωθεί, οι φορολογούμενοι που δίνουν τα χρήματα, πρέπει να υπολογίσουν αν έχουν την δυνατότητα να προβούν σε αυτή την πράξη, διότι δωρεές πάνω από 300 ευρώ αποτελούν τεκμήριο σε αυτούς.

Ποιο συγκεκριμένα, σύμφωνα με τις οδηγίες που έχει δώσει το υπουργείο για την συμπλήρωση του εντύπου Ε1:

Κωδικοί 725-726: Γράψτε το συνολικό ποσό της ετήσιας δαπάνης που κατέβαλε ο φορολογούμενος το 2017 για δωρεές ή γονικές παροχές ή χορηγίες χρηματικών ποσών που υπερβαίνουν συνολικά τα 300 ευρώ ετησίως, εκτός από τις δωρεές προς το Δημόσιο, τους Δήμους και Κοινότητες του Κράτους, τα ανώτατα εκπαιδευτικά ιδρύματα, τα κρατικά και δημοτικά νοσηλευτικά ιδρύματα και τα νοσοκομεία, που αποτελούν νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τον Κρατικό Προϋπολογισμό, καθώς και τα προνοιακά ιδρύματα του ευρύτερου δημόσιου τομέα (κρατικά νομικά πρόσωπα δημόσιου δικαίου) και τα προνοιακά ιδρύματα ιδιωτικού δικαίου, των οποίων οι εν γένει δαπάνες λειτουργίας καλύπτονται τουλάχιστον κατά 70% με επιχορήγηση από τον Κρατικό Προϋπολογισμό. Ομοίως, εξαιρούνται οι δωρεές ή χορηγίες προς τα κοινωφελή ιδρύματα, τα ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου που έχουν συσταθεί νόμιμα και τα οποία επιδιώκουν κοινωφελείς σκοπούς, καθώς και τα μη κερδοσκοπικού χαρακτήρα ημεδαπά νομικά πρόσωπα ιδιωτικού δικαίου που έχουν συσταθεί νόμιμα, εφόσον επιδιώκουν σκοπούς πολιτιστικούς.

- Επισυνάπτεται κατάσταση με τα στοιχεία του δωρητή, του δωρολήπτη, το ποσό για κάθε δωρεά ή χορηγία, καθώς και φωτοαντίγραφο της τυχόν δήλωσης άτυπης δωρεάς.

- Για να υπαχθεί ο φορολογούμενος στη ρύθμιση αυτής της περίπτωσης, αρκεί η ετήσια συνολική δαπάνη του για δωρεές να υπερβαίνει τα 300 ευρώ, ανεξάρτητα από το εάν οι δωρεές χρηματικών ποσών γίνονται προς το ίδιο ή διαφορετικό πρόσωπο. Προκειμένου περί συζύγων το όριο των 300 ευρώ αφορά τον κάθε σύζυγο χωριστά, συμπεριλαμβανομένου όμως και του ποσού των δωρεών που γίνονται από πρόσωπα που τους βαρύνουν.

Ο δωρολήπτης πρέπει αναγράψει το αντίστοιχο ποσό στους κωδικούς 781-782 του εντύπου Ε1, αναγράφοντας και το ΑΦΜ του δωρητή.

Η αναγραφή όπως προσθέτει το "fpress.gr", θα γίνει με την αιτιολογία « Δωρεές ή γονικές παροχές χρηματικών ποσών(δωρεοδόχος).

Προσοχή: Σε περίπτωση αγοράς περιουσιακού στοιχείου μεγάλης αξίας (π.χ. ακινήτου) αν το περιουσιακό στοιχείο δεν εξοφληθεί τμηματικά, οι ελεγκτές συνηθώς εξετάζουν αν τα χρήματα υπήρχαν πριν από την καταβολή τους. Συνεπώς αν έχουμε αγοράσει ένα διαμέρισμα μετρητά, με την υπογραφή του συμβολαίου δηλαδή π.χ. στις 15 Μαΐου 2018, ίσως μας ζητηθεί να αποδείξουμε ότι είχαμε τα χρήματα εκείνη την περίοδο. Σε αυτή την περίπτωση δεν μας καλύπτει η δωρεά στο τέλος του χρόνου.

Με οδηγό το εγχειρίδιο που εξέδωσε πρόσφατα η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), στο οποίο δίνονται οδηγίες για την εφαρμογή της νομοθεσίας για διάφορα θέματα της αρμοδιότητας της, παραθέτουμε τις οδηγίες που έδωσε για τις γονικές παροχές και τις δωρεές.

Σε ποιο νομοθετικό πλαίσιο βασίζεται η φορολόγηση των δωρεών και γονικών παροχών; Η φορολόγηση των γονικών παροχών και των δωρεών γενικά αναφέρονται στον Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών, Προικών και Κερδών από Τυχερά Παίγνια, ο οποίος κυρώθηκε με το πρώτο άρθρο του ν. 2961/2001 (Α’ 266) και στον Κώδικα Φορολογικής Διαδικασίας ν. 4174/2013 (Α’ 170), όπως ισχύουν.

Πότε επιβάλλεται φόρος δωρεάς-γονικής παροχής; Φόρος δωρεάς ή γονικής παροχής επιβάλλεται όταν δωρίζεται ή μεταβιβάζεται με γονική παροχή περιουσιακό στοιχείο σε φυσικό ή νομικό πρόσωπο.

Σε ποια περιουσιακά στοιχεία επιβάλλεται φόρος δωρεάς-γονικής παροχής; Στα περιουσιακά στοιχεία κάθε μορφής (σ.σ. κινητά και ακίνητα), που βρίσκονται στην Ελλάδα, καθώς και στα κινητά που βρίσκονται στο εξωτερικό και ανήκουν σε Έλληνα ή σε αλλοδαπό που έχει την κατοικία του στην Ελλάδα.

Ποιος πρέπει να υποβάλει τη δήλωση δωρεάς-γονικής παροχής; Εφόσον συντάσσεται συμβολαιογραφικό έγγραφο, τη δήλωση πρέπει να υποβάλουν και οι δύο συμβαλλόμενοι, ενώ, σε περίπτωση άτυπης δωρεάς, μόνο ο δωρεοδόχος.

Πού υποβάλλεται η δήλωση φόρου δωρεάς- γονικής παροχής; Η δήλωση υποβάλλεται στη Δ.Ο.Υ. στη χωρική αρμοδιότητα της οποίας βρίσκεται η κατοικία του δωρητή ή του γονέα. Αν ο δωρητής ή ο γονέας κατοικούν στο εξωτερικό, αρμόδια είναι η Δ.Ο.Υ. Κατοίκων Εξωτερικού.

- Υπάρχει δυνατότητα για σημαντικούς λόγους να ορισθεί άλλη Δ.Ο.Υ. ως αρμόδια, με απόφαση του Διοικητή της Α.Α.Δ.Ε., μετά από αίτηση όλων των υπόχρεων.

Πού υποβάλλεται η δήλωση φόρου για χρηματικές δωρεές προς νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα; Για χρηματικές δωρεές προς μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα, αρμόδια είναι η Δ.Ο.Υ. στη χωρική αρμοδιότητα της οποίας βρίσκεται η έδρα του νομικού προσώπου.

Ποια είναι η προθεσμία υποβολής της δήλωσης φόρου δωρεάς - γονικής παροχής; Σε περίπτωση που για τη δωρεά ή τη γονική παροχή συντάσσεται συμβολαιογραφικό έγγραφο, η δήλωση υποβάλλεται πριν από την κατάρτιση του συμβολαίου. Όταν δεν συντάσσεται συμβόλαιο, η δήλωση υποβάλλεται μέσα σε έξι (6) μήνες από την παράδοση του αντικειμένου της δωρεάς ή της γονικής παροχής. Στην περίπτωση αυτή υπάρχει δυνατότητα παράτασης της προθεσμίας αυτής για τρεις (3) μήνες.

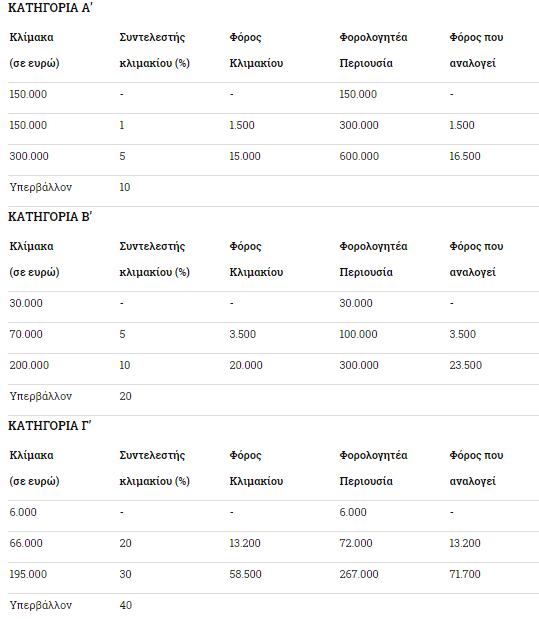

Πως υπολογίζεται ο φόρος κληρονομιάς, δωρεάς - γονικής παροχής; Οι φορολογούμενοι, ανάλογα με τη συγγενική τους σχέση με τον κληρονομούμενο ή τον δωρητή, κατατάσσονται σε τρεις (3) κατηγορίες, για καθεμιά από τις οποίες ισχύουν διαφορετικές φορολογικές κλίμακες με διαφορετικά αφορολόγητα ποσά και συντελεστές.

Στην Α' κατηγορία εντάσσονται:

- ο/η σύζυγος ή το πρόσωπο με το οποίο ο κληρονομούμενος ή ο δωρητής έχει συνάψει σύμφωνο συμβίωσης, κατά τις διατάξεις του ν. 3719/2008 (εφόσον η συμβίωση είχε διάρκεια τουλάχιστον δύο ετών) ή του ν. 4356/2015,

- τα τέκνα,

- οι εγγονοί,

- οι γονείς του κληρονομουμένου ή του δωρητή.

Στη Β΄ κατηγορία εντάσσονται:

- οι κατιόντες εξ αίματος τρίτου και επόμενων βαθμών (δισέγγονοι, κ.λπ.),

- οι ανιόντες εξ αίματος δεύτερου και επόμενων βαθμών (παππούδες, προπαππούδες, κ.λπ.),

- τα εκούσια ή δικαστικά αναγνωρισθέντα τέκνα έναντι των ανιόντων του πατέρα που τα αναγνώρισε,

- οι κατιόντες του αναγνωρισθέντος έναντι του αναγνωρίσαντος και των ανιόντων αυτού,

- οι αδελφοί (αμφιθαλείς ή ετεροθαλείς),

- οι συγγενείς εξ αίματος τρίτου βαθμού εκ πλαγίου (ανεψιοί του κληρονομουμένου ή του δωρητή),

- oι πατριοί και οι μητριές,

- τα τέκνα από προηγούμενο γάμο του συζύγου,

- τα τέκνα εξ αγχιστείας (γαμπροί - νύφες),

- οι ανιόντες εξ αγχιστείας (πεθεροί - πεθερές) του κληρονομουμένου ή του δωρητή.

Στη Γ΄ κατηγορία υπάγεται οποιοσδήποτε άλλος εξ αίματος ή εξ αγχιστείας συγγενής ή εξωτικός του κληρονομουμένου ή του δωρητή.

Ποιες είναι οι ισχύουσες φορολογικές κλίμακες;

Πώς φορολογείται η δωρεά ή γονική παροχή χρηματικών ποσών; Η γονική παροχή χρηματικών ποσών φορολογείται αυτοτελώς με συντελεστή δέκα τοις εκατό (10%), ενώ η δωρεά χρηματικών ποσών φορολογείται αυτοτελώς με συντελεστή δέκα τοις εκατό (10%) για δωρεοδόχους που υπάγονται στην Α΄ κατηγορία, είκοσι τοις εκατό (20%) για δωρεοδόχους που υπάγονται στη Β΄ κατηγορία και σαράντα τοις εκατό (40%) για δωρεοδόχους που υπάγονται στην Γ΄ κατηγορία.

Πότε παραγράφεται το δικαίωμα του Δημοσίου για επιβολή φόρου κληρονομιάς, δωρεάς ή γονικής παροχής; Για υποθέσεις στις οποίες η φορολογική υποχρέωση γεννήθηκε πριν την 1-1-2015, το δικαίωμα του Δημοσίου για έλεγχο της υπόθεσης παραγράφεται μετά την πάροδο δέκα (10) ετών, σε περίπτωση υποβολής δήλωσης, ή δεκαπέντε (15) ετών, αν δεν υποβλήθηκε δήλωση.

- Για υποθέσεις στις οποίες η φορολογική υποχρέωση γεννήθηκε από την 1-1-2015, το δικαίωμα του Δημοσίου παραγράφεται κατά κανόνα εντός πέντε (5) ετών, από το τέλος του έτους στο οποίο λήγει η προθεσμία υποβολής της δήλωσης.

Ανεξάρτητα από τα παραπάνω το δικαίωμα του Δημοσίου είναι παραγραμμένο για όλες τις υποθέσεις για τις οποίες η φορολογική υποχρέωση γεννήθηκε μέχρι την 31-12-1994.

Ειδικά θέματα

Ποιες είναι οι προϋποθέσεις απαλλαγής της πρώτης κατοικίας από το φόρο γονικής παροχής;

- το τέκνο που ζητά την απαλλαγή, ο σύζυγος και τα ανήλικα τέκνα τους δεν έχουν δικαίωμα πλήρους κυριότητας ή επικαρπίας ή οίκησης σε άλλη κατοικία ή ιδανικό μερίδιο κατοικίας που πληροί τις στεγαστικές ανάγκες της οικογένειας ή δικαίωμα πλήρους κυριότητας επί οικοπέδου οικοδομήσιμου ή επί ιδανικού μεριδίου οικοπέδου, στα οποία αντιστοιχεί εμβαδόν κτίσματος που πληροί τις στεγαστικές τους ανάγκες και βρίσκονται σε δήμο ή κοινότητα με πληθυσμό άνω των 3.000 κατοίκων. Οι στεγαστικές ανάγκες θεωρείται ότι καλύπτονται αν το συνολικό εμβαδόν των ανωτέρω ακινήτων είναι 70 τ.μ., προσαυξανόμενα κατά 20 τ.μ. για καθένα από τα δύο πρώτα τέκνα και κατά 25 τ.μ. για το τρίτο και καθένα από τα επόμενα τέκνα του δικαιούχου.

- το τέκνο είναι Έλληνας ή πολίτης κρατών – μελών της Ευρωπαϊκής Ένωσης και των χωρών του Ευρωπαϊκού Οικονομικού Χώρου (Ε.Ο.Χ.).

- το ακίνητο αποκτάται κατά πλήρη κυριότητα και ολόκληρο.

- η απαλλαγή από το φόρο για την απόκτηση πρώτης κατοικίας παρέχεται για μία φορά. Δεν απαλλάσσεται το τέκνο που το ίδιο ή ο σύζυγος ή τα ανήλικα τέκνα αυτών έχουν ήδη τύχει απαλλαγής από το φόρο μεταβίβασης ή γονικής παροχής ή κληρονομιάς.

- η κατοικία ή το οικόπεδο θα παραμείνει στην κυριότητα του τέκνου για μία τουλάχιστον πενταετία.

- το αίτημα για την απαλλαγή υποβάλλεται με την εμπρόθεσμη δήλωση.

Ποια είναι τα αφορολόγητα ποσά για την απόκτηση πρώτης κατοικίας με κληρονομιά ή γονική παροχή;

Η απαλλαγή παρέχεται για αξία κατοικίας μέχρι 200.000 € για κάθε ανήλικο ή άγαμο και μέχρι 250.000 € για έγγαμο, η οποία προσαυξάνεται κατά 25.000 € για καθένα από τα δύο πρώτα τέκνα και κατά 30.000 € για το τρίτο και καθένα από τα επόμενα ανήλικα τέκνα, των οποίων την επιμέλεια έχει ο δικαιούχος. Στο ποσό της απαλλαγής περιλαμβάνεται και η αξία μιας θέσης στάθμευσης αυτοκινήτου και ενός αποθηκευτικού χώρου, για επιφάνεια εκάστου έως 20 τ.μ., εφόσον βρίσκονται στο ίδιο ακίνητο και αποκτώνται ταυτόχρονα. Επίσης, χορηγείται απαλλαγή για οικόπεδο αξίας μέχρι 50.000 € για κάθε ανήλικο ή άγαμο και μέχρι 100.000 € για κάθε έγγαμο, προσαυξανόμενη κατά 10.000 € για καθένα από τα δύο πρώτα τέκνα και κατά 15.000 € για το τρίτο και καθένα από τα επόμενα τέκνα. Τα παραπάνω ποσά ισχύουν για την απόκτηση πρώτης κατοικίας με κληρονομιά και με γονική παροχή. Ειδικά, η προσαύξηση για τα ανήλικα τέκνα, όσον αφορά στον φόρο κληρονομιάς ισχύει, εφόσον στον κληρονόμο περιέρχεται μία μόνο κατοικία ή ένα μόνο οικόπεδο εξ ολοκλήρου και κατά πλήρη κυριότητα και όχι ποσοστό εξ αδιαιρέτου.

Προβλέπονται απαλλαγές γεωργικών ή κτηνοτροφικών εκτάσεων από το φόρο κληρονομιών, δωρεών-γονικών παροχών; Από 23-4-2010 καταργήθηκαν οι γεωργικές απαλλαγές.

Σε πόσες δόσεις καταβάλλεται ο φόρος κληρονομιών, δωρεών και γονικών παροχών;

- Ο φόρος που προκύπτει βάσει αρχικής ή εμπρόθεσμης τροποποιητικής δήλωσης, καταβάλλεται σε 12 ίσες διμηνιαίες δόσεις, όχι μικρότερες των 500 €, πλην της τελευταίας.

Σε περίπτωση κληρονομιάς, αν ο κληρονόμος είναι ανήλικος, ο αριθμός των δόσεων διπλασιάζεται, με την προϋπόθεση ότι κάθε δόση δεν θα είναι μικρότερη των 500 €, πλην της τελευταίας.

- Μετά την υποβολή εκπρόθεσμης τροποποιητικής δήλωσης ή μετά τον έλεγχο, ο φόρος καταβάλλεται εντός 30 ημερών από την κοινοποίηση της πράξης διορθωτικού προσδιορισμού.

- Σε περίπτωση έκδοσης οριστικής απόφασης διοικητικού δικαστηρίου, ο φόρος καταβάλλεται σε δύο ίσες μηνιαίες δόσεις.

- Στην περίπτωση δωρεάς-γονικής παροχής χρηματικών ποσών, ο φόρος καταβάλλεται άμεσα [εντός τριών (3) ημερών από την υποβολή της δήλωσης].

(σ.σ. Ο φόρος κληρονομιών, δωρεών, γονικών παροχών μπορεί να διακανονιστεί με την Πάγια Ρύθμιση του ν.4174/2013, έως 24 δόσεις)

Άλλες υποχρεώσεις που απορρέουν

Η απόκτηση ενός ακινήτου ακόμη και με γονική παροχή, με δωρεά ή και με κληρονομιά κοστίζει. Δεν είναι μόνο ο φόρος που καλούνται να πληρώσουν στην εφορία όσοι αποκτούν ακίνητη περιουσία ή εμπράγματα δικαιώματα σε ακίνητα (πλήρη ή ψιλή κυριότητα, επικαρπία κλπ) αλλά είναι και τα συμβολαιογραφικά έξοδα το ύψος των οποίων διαμορφώνεται ανάλογα με την αξία του ακινήτου που μεταβιβάζεται.

Ας δούμε τι ακόμη δαπάνες έχουν αυτές οι μεταβιβάσεις.

ΑΜΟΙΒΕΣ ΣΥΜΒΟΛΑΙΟΓΡΑΦΩΝ

Συνηθισμένες πράξεις όπως διανομές ακινήτων, γονικές παροχές, δωρεές εν ζωή, αγοραπωλησίες ακινήτων κ.α. υπολογίζονται ως εξής:

- Για ποσό έως 120.000 ευρώ ποσοστό 0,80% (μειώθηκε από 1% βάσει του ΦΕΚ 2170/9-10-15 τεύχος Β)

- Για ποσό 120.000,01-380.000 ευρώ ποσοστό 0,70%

- Για ποσό 380.000,01-2.000.000 ευρώ ποσοστό 0,65%

- Για ποσό 2.000.000,01-5.000.000 ευρώ ποσοστό 0,55%

- Για ποσό 5.000.000,01-8.000.000 ευρώ ποσοστό 0,50%

- Για ποσό 8.000.000,01-10.000.000 ευρώ ποσοστό 0,40%

- Για ποσό 10.000.000,01-12.000.000 ευρώ ποσοστό 0,30%

- Για ποσό 12.000.000,01-20.000.000 ευρώ ποσοστό 0,25%

- Επιπλέον των ανωτέρω δικαιούται να λάβει πάγιο ποσό 20 ευρώ.

Επιπλέον της ως άνω αναλογικής αμοιβής ο συμβολαιογράφος δικαιούται για κάθε πρόσθετο (Β) φύλλο της πράξεως πέντε (5) ευρώ και για κάθε φύλλο αντιγράφου αυτής εφόσον τα αντίγραφα αυτά εκδίδονται αμέσως μετά την κατάρτιση της πράξεως, τέσσερα (4) ευρώ. Επίσης για τη συμπλήρωση κάθε δήλωσης φόρου καθώς και για κάθε φύλλο αντικειμενικής αξίας ο συμβολαιογράφος δικαιούται δέκα (10) ευρώ. Όλες οι ανωτέρω αμοιβές δεν συμπεριλαμβάνουν ΦΠΑ 24% οπότε για να βρείτε την τελική αμοιβή πρέπει να προσθέσετε και τον ΦΠΑ. Παράδειγμα: συμβόλαιο αγοραπωλησίας ακινήτου 100.000 ευρώ έχει αμοιβή συμβολαιογράφου 100000 Χ 0,80% = 800 ευρώ + 20 ευρώ πάγιο + ΦΠΑ 24% χωρίς να συνυπολογίσουμε τυχόν Β φύλλα, αντίγραφα κ.λ.π.

Επιπλέον, σύμφωνα με την ίδια απόφαση, ο συμβολαιογράφος μπορεί να ζητήσει, για κάθε δήλωση φόρου μεταβίβασης ακινήτων ή δήλωση φόρου δωρεάς ή γονικής παροχής καθώς και για κάθε φύλλο αντικειμενικού προσδιορισμού που καταρτίζει δέκα (10,00) ευρώ.

ΕΞΟΔΑ ΜΕΤΑΓΡΑΦΗΣ

Στα παραπάνω έξοδα έρχονται να προστεθούν και τα τέλη μεταγραφής των ακινήτων και των δικαιωμάτων στο Κτηματολόγιο.

Στο Κτηματολόγιο

- Αναλογικά τέλη μεταγραφών και καταχωρήσεων: 5‰.

- Αναλογικά τέλη γονικών παροχών και δωρεών: 8‰.

- Αναλογικά τέλη εγγραφής προσημειώσεων: 8‰.

- Πάγιο τέλος για την καταχώρηση κάθε δικαιοπραξίας: 20 ευρώ.

- Τέλος έκδοσης αντιγράφου από το αρχείο του Κτηματογραφικού Γραφείου: 9,5 ευρώ.

- Τέλος έκδοσης πιστοποιητικού από τα βιβλία του Κτηματογραφικού Γραφείου: 9,5 ευρώ.

- Τέλος έκδοσης αποσπάσματος κτηματολογικού διαγράμματος: 15 ευρώ.

- Τέλος έκδοσης κτηματογραφικού διαγράμματος: 33 ευρώ.

- Πρόσθετο τέλος επί της αξίας κάθε ακινήτου:1‰.

- Εφάπαξ τέλος κτηματογράφησης: 35 ευρώ/δικαίωμα + 1‰ επί αντικειμενικής αξίας άνω των 20.000 ευρώ με όριο τα 900 ευρώ.

Στο Υποθηκοφυλακείο

Τα έξοδα για την μεταγραφή του συμβολαίου στο υποθηκοφυλακείο της περιοχής του ακινήτου υπολογίζονται με συντελεστή ως εξής:

- για γονικές παροχές – δωρεές 0,775% χωρίς όριο

- για μεταβιβάσεις – διανομές – ανταλλαγές κ.λπ. 0.475% χωρίς όριο

- τέλος μεταγραφής υπέρ ταμείου νομικών 0,125% χωρίς όριο.

Ο υποθηκοφύλακας εκδίδει απόδειξη παροχής υπηρεσιών στην οποία επιβαρύνει και ΦΠΑ 24%.Τα έξοδα του υποθηκοφυλακείου επιβαρύνουν τον αγοραστή. Η πράξη θα ολοκληρωθεί και θα είναι εντελώς νόμιμη μόνο μετά τη μεταγραφή του ακινήτου στο υποθηκοφυλακείο.

- Τα έγγραφα επιβαρύνονται με επικαλούμενα χαρτόσημα και μεγαρόσημα.

- Επίσης υπάρχει κόστος και για την έκδοση αντιγράφων της μεταγραφής.

Προσοχή: Αν η συναλλαγή (έγγραφο) εμπεριέχει πολλαπλά εμπράγματα δικαιώματα, τότε ο υπολογισμός του κόστους γίνεται ξεχωριστά για κάθε δικαίωμα. Π.χ. Γονική παροχή με Παρακράτηση επικαρπίας. Υπολογίζεται χωριστά η Γονική παροχή και χωριστά η Παρακράτηση επικαρπίας.