Τα ειδοποιητήρια θα εκδοθούν και θα αναρτηθούν στην ιστοσελίδα του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ), τμηματικά, το πιθανότερο από τις αρχές της επόμενης εβδομάδας ενώ στους ενδιαφερόμενους θα φθάνουν κατά περίπου 80.000 την ημέρα, με αποτέλεσμα η όλη διαδικασία να ολοκληρωθεί κοντά στις 15 με 20 Φεβρουαρίου. Γεγονός που σημαίνει ότι δεκάδες χιλιάδες ασφαλισμένοι θα μάθουν τις εισφορές τους λίγες ημέρες πριν από την καταληκτική ημερομηνία πληρωμής τους που είναι η Τρίτη 28 Φεβρουαρίου.

Το πρωί της Τρίτης συμπληρώνει το euro2day.gr, δημοσιοποιήθηκε η πρώτη εγκύκλιος του ΕΦΚΑ που επιχειρεί να ρίξει φως στον προσδιορισμό και στη μεθοδολογία υπολογισμού των εισφορών για τους αυτοαπασχολούμενους (γιατρούς, δικηγόρους, μηχανικούς του πρώην ΕΤΑΑ) και τους ελεύθερους επαγγελματίες (πρώην ΟΑΕΕ). Σε αυτή εκτός από την αλλαγή του τρόπου υπολογισμού των εισφορών, τα νέα ανώτατα και κατώτατα όρια περιλαμβάνονται και οι καταργούμενες διατάξεις, ενώ προβλέπεται ρητά ότι όλες οι εισφορές θα πρέπει να πληρώνονται μέσω διατραπεζικού συστήματος.

Στους κόλπους των ασφαλισμένων επικρατεί ήδη σύγχυση καθώς οι τελευταίες εγκύκλιοι που εκδόθηκαν δημιουργούν περισσότερες προβλήματα απ’ ότι λύνουν, δεδομένου ότι δημιουργούνται επαγγελματίες τουλάχιστον 4 ταχυτήτων, με διαφορετική αντιμετώπιση στο θέμα των εισφορών.

Αναλυτικά, οι 4 ταχύτητες επαγγελματιών που δημιουργούνται είναι:

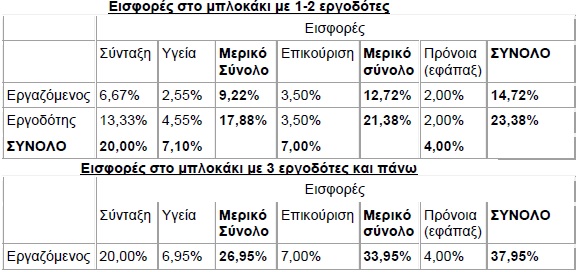

Α) Ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι με έως δύο εργοδότες. Βάσει του νόμου Κατρούγκαλου και της εγκυκλίου Πετρόπουλου, ο ασφαλισμένος θα καταβάλλει το 1/3 των εισφορών για κύρια ασφάλιση (6,67%) και για υγεία (2,55%), ενώ εάν προβλέπεται υποχρεωτική εισφορά για επικούρηση και εφάπαξ θα καταβάλλει επιπλέον 3,50% και 2% αντίστοιχα. Αντίστοιχα, ο εργοδότης - αντισυμβαλλόμενος θα καταβάλλει εισφορές κύριας ασφάλισης 13,33%, εισφορές υγείας 4,55%, και αν υπάρχει επικούρηση και εφάπαξ 3,5% και 2% αντίστοιχα.

Προσοχή: Βασική προϋπόθεση για να επιμεριστούν οι εισφορές, είναι να αποδεχθεί ο εργοδότης να πληρώσει επιπλέον 17,88% ή ακόμη και 23,38%.

- η μετακύλιση του κόστους στον εργαζόμενο με δραματική μείωση του μισθού,

- καταγγελία του εργοδότη από τον εργαζόμενο,

- λύση της συνεργασίας.

Β) Ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι με περισσότερους από δύο εργοδότες. Σε αυτές τις περιπτώσεις, η εγκύκλιος ξεκαθαρίζει ότι ο ασφαλισμένος θα καταβάλλει το σύνολο των εισφορών μόνος του, ήτοι τουλάχιστον 26,95% που ενδέχεται να ανέλθει και στο 33,95% εάν προβλέπεται στον κλάδο υποχρεωτική επικουρική ασφάλιση και να εκτιναχθεί στο 37,95% εάν υπάρχει και εισφορά για εφάπαξ.

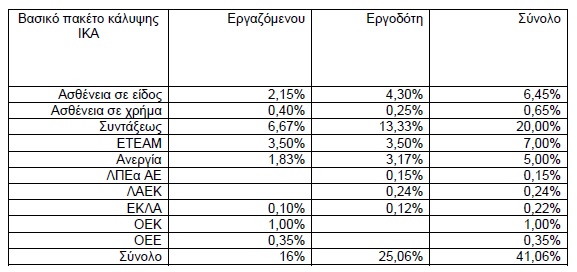

Γ) Μισθωτοί με παράλληλη απασχόληση για την οποία αμείβονται με Δελτίο Παροχής Υπηρεσιών (ΔΠΥ). Σε αυτήν την περίπτωση, ο ασφαλισμένος θα καταβάλλει κανονικά εισφορές ως μισθωτός που ανέρχονται σε 16%. Το υπόλοιπο 25,06% θα καταβάλλει ο εργοδότης του καθώς συνολικά οι εισφορές για κύρια ασφάλιση, υγεία και επικούρηση ανέρχονται πλέον σε 41,06% (μαζί με τις εισφορές υπέρ ΛΑΕΚ, ανεργίας, ΟΕΚ, ΟΕΕ, ΕΚΛΑ κλπ.). Θα καταβάλλει όμως εξολοκλήρου μόνος του, επιπλέον εισφορές κύριας ασφάλισης και υγείας, ως ελεύθερος επαγγελματίας ήτοι τουλάχιστον 26,95% επί του καθαρού φορολογητέου εισοδήματός του από το ΔΠΥ. Στην περίπτωση που ο κλάδος που ανήκει προβλέπει υποχρεωτική ασφάλιση σε επικουρικό ταμείο ή εφάπαξ, οι εισφορές διαμορφώνονται αντίστοιχα σε 33,95% ή 37,95% αντίστοιχα.

Δ) Μισθωτοί που στην ίδια επιχείρηση παρέχουν επιπλέον εργασία για την οποία αμείβονται με δελτίο παροχής υπηρεσιών, σύμφωνα με την τελευταία εγκύκλιος που εκδόθηκε από τον αρμόδιο υφυπουργό Κοινωνικής Ασφάλισης Τάσο Πετρόπουλο προβλέπει - χωρίς να υπάρχει αντίστοιχη πρόβλεψη στο νόμο 4387/2016 - θα πληρώνουν για το σύνολο των εισοδημάτων τους, εισφορές ως μισθωτοί, ήτοι συνολικά 16%. Αντίστοιχα οι εργοδότες θα καταβάλλουν εισφορές 25,06%.