Νέα εγκύκλιος, νέα δεδομένα. Αυτή τη φορά, σειρά έχουν παλαιοί και νέοι ασφαλισμένοι, απασχολούμενοι με Δελτίο Παροχής Υπηρεσιών, οι οποίοι θα καταβάλλουν εισφορές για κύρια ασφάλιση είναι 6,67% και 13,33% ο εργοδότης. Όμως οι οικονομικές υποχρεώσεις της συγκεκριμένης κατηγορίας εργαζομένων προς το Δημόσιο δεν σταματούν εδώ.

Για τις εισφορές ασθένειας καλούνται να δώσον 2,15%, ενώ οι εργοδότες τους 4,30%. Για παροχές ασθένειας σε χρήμα, οι εισφορές του ασφαλισμένου είναι 0,40% και του εργοδότη είναι 0,25%. Για την επικουρική ασφάλιση, εργαζόμενος και εργοδότης καταβάλλουν από 3,5% και για επίσης 3,5% για τον αντισυμβαλλόμενο. Για τον κλάδο πρόνοιας (εφάπαξ) η εισφορά είναι 4% και επιβαρύνει μόνο τον ασφαλισμένο.

Στο μεταξύ, σε λειτουργία τέθηκε, στην ιστοσελίδα του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ), η πλατφόρμα για τη διαχείριση συμβάσεων, από τις οποίες προκύπτει υποχρέωση έκδοσης Δελτίου Παροχής Υπηρεσιών (ΔΠΥ - μπλοκάκια)*.

Η πλατφόρμα αποτελείται από δύο επιμέρους εφαρμογές:

α) Διαχείριση συμβάσεων από τις οποίες προκύπτει υποχρέωση έκδοσης ΔΠΥ (παρ. 9, αρ. 39, Ν.4387/2016).

β) Ενημέρωση ασφαλισμένων για συμβάσεις παρ. 9, αρ. 39, Ν.4387/2016 (ΔΠΥ).

Κατέφτασε και... τρίτη εγκύκλιος για τους εργαζόμενους με «μπλοκάκι»!

Ποιούς αφορά η νέα εγκύκλιος του Υπουργείου Εργασίας:

1. Απασχολούνται σε ένα ή έως δύο αντισυμβαλλόμενους – εργοδότες και αμείβονται αποκλειστικά με Δ.Π.Υ.

2. Απασχολούνται σε έναν εργοδότη ως μισθωτοί και προσφέρουν υπηρεσίες σε άλλο/άλλους και μέχρι 2 αντισυμβαλλόμενους – εργοδότες, για τις παρεχόμενες με Δ.Π.Υ. υπηρεσίες.

3. Απασχολούνται σε ένα εργοδότη και προσφέρουν στον ίδιο εργοδότη διαφορετικές υπηρεσίες μέσω Δ.Π.Υ.

Ποιοι εξαιρούνται από την εγκύκλιο:

1. Εργαζόμενοι, οι οποίοι αποδεδειγμένα εργάζονται ως μισθωτοί, παρέχοντας υπηρεσίες εξαρτημένης εργασίας, όπως επίσης και εργαζόμενοι που λαμβάνουν μέρος του ποσού που δικαιούνται ως αμοιβή, ως μισθωτοί και μέρος με ΔΠΥ.

2. Εργαζόμενοι σε διαφορετικές επιχειρήσεις, υπό το ίδιο ιδιοκτησιακό καθεστώς.

3. Δικηγόροι με έμμισθη εντολή και εισόδημά από διαρκή σχέση παροχής υπηρεσιών.

Σύμφωνα με την εγκύκλιο, σε περιπτώσεις συμβάσεων μικρότερες του ενός έτους, οι εισφορές προκύπτουν με ανώτερο ποσό τα 5.860,80 ευρώ το μήνα και κατώτατο τα 586,08 ευρώ το μήνα.

Παράλληλα, οι εργοδότες που θα απασχολήσουν εργαζόμενους με όρους εξαρτημένης εργασίας και θα τους καταβάλλουν μισθό με Δελτίο Παροχής Υπηρεσιών για πρώτη φορά πρέπει να απογραφούν στο μητρώο εργοδοτών του ΕΦΚΑ. Μάλιστα, με την υπογραφή σύμβασης αντισυμβαλλόμενου- ασφαλισμένου, ο εργοδότης υποχρεώνεται να την αναρτήσει ηλεκτρονικά. Έπειτα αφού αποθηκευτεί η σύμβαση, δημιουργείται ενημερωτικό e-mail το οποίο αποστέλλετα στον ασφαλισμένο.

ΒΑΣΗ ΥΠΟΛΟΓΙΣΜΟΥ ΕΙΣΦΟΡΩΝ ΑΝΩΤΑΤΟ & ΚΑΤΩΤΑΤΟ ΟΡΙΟ ΑΣΦΑΛΙΣΤΙΚΩΝ ΑΠΟΔΟΧΩΝ

Η ελάχιστη μηνιαία βάση εισοδήματος επί της οποίας υπολογίζεται το εκάστοτε προβλεπόμενο ποσοστό εισφοράς απασχολούμενων με πλήρη απασχόληση και των εργοδοτών τους, καθορίζεται με βάση το ποσό που αντιστοιχεί στο κατώτατο βασικό μισθό άγαμου απασχολούμενου άνω των 25 ετών, ήτοι 586,08 ευρώ.

Το ανώτατο όριο ασφαλιστέου εισοδήματος, για τον υπολογισμό της μηνιαίας ασφαλιστικής εισφοράς των απασχολούμενων και των εργοδοτών, συνίσταται στο δεκαπλάσιο του ποσού που αντιστοιχεί στον εκάστοτε προβλεπόμενο κατώτατο βασικό μισθό άγαμου μισθωτού, άνω των 25 ετών και ισούται από 1-12017, ετησίως σε 70.329,60 ευρώ. Το ανώτατο όριο εφαρμόζεται και επί πολλαπλής μισθωτής απασχόλησης ή έμμισθης εντολής όσον αφορά στην εισφορά ασφαλισμένου. Το ανώτατο όριο και κατώτατο όριο καθορίζονται και ελέγχονται σε συνάρτηση με τη διάρκεια της σύμβασης.

ΚΛΑΔΟΙ ΑΣΦΑΛΙΣΗΣ – ΠΟΣΟΣΤΑ ΕΙΣΦΟΡΩΝ

Για τα ανωτέρω πρόσωπα που το εισόδημά τους προέρχεται από απασχόληση σε ένα ή δύο φυσικά ή νομικά πρόσωπα, τα οποία αποδέχονται τις σχετικές υπηρεσίες τους και προκύπτει υποχρέωση ασφάλισης σύμφωνα με τη ρύθμιση της παρ.9 του άρθρου 39 του ν.4387/2016 υπολογίζονται εισφορές:

Α. ΚΛΑΔΟΥ ΣΥΝΤΑΞΗΣ:

Συνολικό ποσοστό εισφορών : 20 % Ποσοστό εισφορών ασφαλισμένου: 6,67 % Ποσοστό εισφορών εργοδότη : 13,33 %

Β. ΚΛΑΔΟΥ ΥΠΕΡ ΥΓΕΙΟΝΟΜΙΚΗΣ ΠΕΡΙΘΑΛΨΗΣ:

Β1. Παροχές Ασθενείας σε είδος

Συνολικό ποσοστό εισφορών:6,45 %

Ποσοστό εισφορών ασφαλισμένου: 2,15%

Ποσοστό εισφορών αντισυμβαλλόμενου : 4,30 %

Β2. Παροχές Ασθενείας σε χρήμα

Συνολικό ποσοστό εισφορών: 0,65%

Ποσοστό εισφορών ασφαλισμένου: 0,40%

Ποσοστό εισφορών εργοδότη : 0,25%

Γ. ΚΛΑΔΟΥ ΕΠΙΚΟΥΡΙΚΗΣ ΑΣΦΑΛΙΣΗΣ:

Συνολικό ποσοστό εισφορών : 7%

Ποσοστό εισφορών ασφαλισμένου: 3,5%

Ποσοστό εισφορών εργοδότη : 3,5%

Δ. ΚΛΑΔΟΥ ΠΡΟΝΟΙΑΣ:

Συνολικό ποσοστό εισφορών: 4 %

Ποσοστό εισφορών ασφαλισμένου: 4%

Ποσοστό εισφορών εργοδότη : 0%

Οι ασφαλιστικές εισφορές, υπολογίζονται στο συνολικό ποσό του Δελτίου Παροχής Υπηρεσιών (ΔΠΥ), ακόμα και αν αυτό υπερβαίνει ανά μήνα το ποσό των 5.860,8 ευρώ, υπό την προϋπόθεση ότι σε κάθε περίπτωση δεν γίνεται υπέρβαση του ανωτάτου ετησίου ορίου.

Σε περιπτώσεις συμβάσεων με διάρκεια μικρότερη του έτους, οι ασφαλιστικές εισφορές, για αντισυμβαλλόμενους – ασφαλισμένους υπολογίζονται στο ποσό που προκύπτει από την μηνιαία διαίρεση της συμφωνηθείσας αμοιβής δια της μηνιαίας διάρκειας της σύμβασης.

Το μηνιαίο ποσό δεν μπορεί να υπερβαίνει τη μηνιαία βάση υπολογισμού ανώτατου ορίου (5860,80 ευρώ). Στις περιπτώσεις που το ποσό υπολείπεται της ελάχιστης μηνιαίας βάσης, οι αναλογούσες εισφορές υπολογίζονται στο πραγματικό ποσό (της κατανομής) και τυχόν διαφορά ασφαλιστικής υποχρέωσης που υπολείπεται του ελάχιστου ποσού, θα υπολογίζεται και θα καταβάλλεται από τον ασφαλισμένο κατά το χρόνο της ετήσιας εκκαθάρισης.

ΑΠΟΓΡΑΦΗ ΑΝΤΙΣΥΜΒΑΛΛΟΜΕΝΟΥ

Οι αντισυμβαλλόμενοι που απασχολούν (αποκλειστικά) ή θα απασχολήσουν προσωπικό υπαγόμενο στην παρ.9 του άρθρου 39 του ν.4387/2016 πρώτη φορά και δεν έχουν απογραφεί ως εργοδότες του τ. Ι.Κ.Α.-Ε.Τ.Α.Μ. θα πρέπει να απογραφούν στο Μητρώο Εργοδοτών – Εισφερόντων του Ε.Φ.Κ.Α. (τ. Ι.Κ.Α.-Ε.Τ.Α.Μ.) με τη συνήθη διαδικασία, στο αρμόδιο Υποκατάστημα Μισθωτών Ε.Φ.Κ.Α. (τ. Ι.Κ.Α.-Ε.Τ.Α.Μ.) της έδρας τους για να τους αποδοθεί Αριθμός Μητρώου Εργοδότη -Εισφερόντων.

*ΗΛΕΚΤΡΟΝΙΚΗ ΠΛΑΤΦΟΡΜΑ ΔΗΛΩΣΗΣ ΣΤΟΙΧΕΙΩΝ ΑΣΦΑΛΙΣΗΣ

Με την υπογραφή των συμβάσεων μεταξύ των μερών (αντισυμβαλλόμενου και ασφαλισμένου) άμεσα να πραγματοποιείται από τον αντισυμβαλλόμενο – εργοδότη καταχώρηση της σχετικής σύμβασης στην ηλεκτρονική πλατφόρμα που έχει αναρτηθεί στον ιστότοπο www.efka.gov.gr , στις ηλεκτρονικές υπηρεσίες στη σελίδα υποδοχής με τίτλο «Διαχείριση Συμβάσεων από τις οποίες προκύπτει υποχρέωση έκδοσης Δ.Π.Υ. (Παρ. 9 Αρθρ. 39 Ν.4387/2016)».

Η είσοδος στη σχετική εφαρμογή πραγματοποιείται με τους κωδικούς πρόσβασης στις ηλεκτρονικές υπηρεσίες για την υποβολή της ΑΠΔ, κατά τα γνωστά. Στη συνέχεια καταχωρούνται τα στοιχεία της σύμβασης με σχετικές αναζητήσεις, όπως αυτά κατά σειρά απαιτούνται, κατά τη διαδικασία συμπλήρωσης και καταχώρησης. Συμβάσεις που είναι ενεργές πριν την 01/01/2017 και συνεχίζουν να υφίστανται, θα καταχωρούνται στην εν λόγω Ηλεκτρονική πλατφόρμα.

Με την αποθήκευση της σύμβασης δημιουργείται σχετικό ενημερωτικό email το οποίο αποστέλλεται άμεσα στον ασφαλισμένο προκειμένου να λάβει γνώση, περί της υποβληθείσας σύμβασης. Στον παραπάνω ιστότοπο, στις ηλεκτρονικές υπηρεσίες έχει αναρτηθεί και η σελίδα με τίτλο «ενημέρωση ασφαλισμένου για συμβάσεις της παρ. 9 άρθρου 39 Ν. 4387/2016». Ο ασφαλισμένος οφείλει να επιβεβαιώσει από την ίδια πλατφόρμα την συναίνεσή του επιλέγοντας το πεδίο , «Αποδοχή» στην αντίστοιχη οθόνη.

Τόσο οι αντισυμβαλλόμενοι εργοδότες όσο και οι ασφαλισμένοι, δύνανται να ανατρέχουν στην σχετική ιστοσελίδα του ΕΦΚΑ, (www.efka.gov.gr) προκειμένου να ενημερωθούν για τις σχετικές διαδικασίες από το εγχειρίδιο διαδικασιών, στις αντίστοιχες σελίδες, για την ορθή καταχώρηση ελέγχου και συμπλήρωσης της σχετικής πλατφόρμας.

ΥΠΟΒΟΛΗ Α.Π.Δ.

Η υποβολή των Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) πραγματοποιείται κατά τα γνωστά, τον επόμενο μήνα από αυτόν της απασχόλησης (Α.Π.80000/οικ.60928/1475/23-12-2016 Υ.Α.), στις ημερομηνίες υποβολής που αναφέρονται στη σχετική εγκύκλιο κάθε φορά σε μηνιαία βάση, οι δε αναλογούσες ασφαλιστικές εισφορές καταβάλλονται έως την τελευταία εργάσιμη ημέρα του επόμενου μήνα της απασχόλησης με χρήση της Ταυτότητας Πληρωμής Τρεχουσών Εισφορών.

Στις αναλυτικές εγγραφές στην Α.Π.Δ. θα πρέπει να καταχωρούνται αναλόγως της υποχρέωσης ασφαλιστικής κάλυψης τα ακόλουθα:

1. Στο πεδίο της Α.Π.Δ. Τύπος Αποδοχών θα καταχωρείται αποκλειστικά ο κωδικός 01 Τακτικές αποδοχές

2. Στο πεδίο της Α.Π.Δ. Ημέρες Ασφάλισης: θα συμπληρώνεται ως ημέρες ασφάλισης 25 κάθε μήνα.

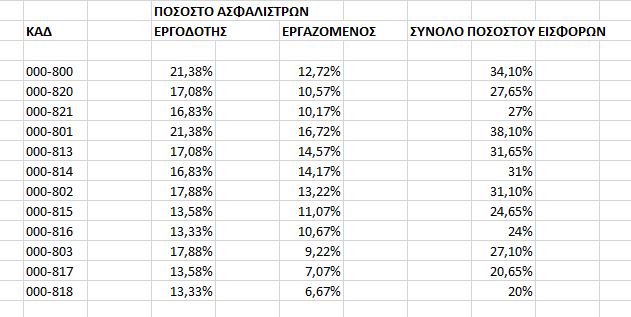

Ειδικότητες – Πακέτα Κάλυψης:

• Κωδικός Ειδικότητας «000800»= «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης, Ασθενείας ( είδος και χρήμα) και Επικουρικό» και Π.Κ. 080

• Κωδικός Ειδικότητας «000820» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης, Ασθένεια σε χρήμα και Επικουρικό – με εξαίρεση ασθενείας σε είδος λόγω παράλληλης ασφάλισης σε φορέα ασθένειας εκτός ΕΟΠΥΥ» και Π.Κ. 0801

• Κωδικός Ειδικότητας «000821» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης και Επικουρικού – με εξαίρεση ασθενείας σε είδος και χρήμα λόγω παράλληλης ασφάλισης σε φορέα ασθένειας εκτός ΕΟΠΥΥ» και Π.Κ. 0802

• Κωδικός Ειδικότητας «000801» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης, Ασθενείας ,( είδος και χρήμα) Επικουρικό και Πρόνοια» και Π.Κ. 081

• Κωδικός Ειδικότητας «000813» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης, Ασθένεια σε χρήμα , Επικουρικό και Πρόνοια – με εξαίρεση ασθενείας σε είδος λόγω παράλληλης ασφάλισης σε φορέα ασθένειας εκτός ΕΟΠΥΥ» και Π.Κ. 0811 6

• Κωδικός Ειδικότητας «000814» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης , Επικουρικού και Πρόνοια – με εξαίρεση ασθενείας σε είδος και χρήμα λόγω παράλληλης ασφάλισης σε φορέα ασθένειας εκτός ΕΟΠΥΥ» και Π.Κ. 0812

• Κωδικός Ειδικότητας «000802» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης, Ασθενείας ( είδος και χρήμα) και Πρόνοια» και Π.Κ. 082

• Κωδικός Ειδικότητας «000815» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης, Ασθένεια σε χρήμα και Πρόνοια – με εξαίρεση ασθενείας σε είδος λόγω παράλληλης ασφάλισης σε φορέα ασθένειας εκτός ΕΟΠΥΥ» και Π.Κ. 0821

• Κωδικός Ειδικότητας «000816» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης και Πρόνοια – με εξαίρεση ασθενείας σε είδος και χρήμα λόγω παράλληλης ασφάλισης σε φορέα ασθένειας εκτός ΕΟΠΥΥ» και Π.Κ. 0822

• Κωδικός Ειδικότητας «000803» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης και Ασθενείας( είδος και χρήμα)» και Π.Κ. 083

• Κωδικός Ειδικότητας «000817» = «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τους κλάδους Σύνταξης, Ασθένεια σε χρήμα– με εξαίρεση ασθενείας σε είδος λόγω παράλληλης ασφάλισης σε φορέα ασθένειας εκτός ΕΟΠΥΥ» και Π.Κ. 0831

• Κωδικός Ειδικότητας «000818»= «Ασφαλισμένοι σύμφωνα με την παρ. 9 του αρ. 39 του Ν. 4387/16, για τον κλάδο Σύνταξης – με εξαίρεση ασθενείας σε είδος και χρήμα λόγω παράλληλης ασφάλισης σε φορέα ασθένειας εκτός ΕΟΠΥΥ» και Π.Κ. 0832

ΑΝΑΛΥΤΙΚΟΣ ΠΙΝΑΚΑΣ