Αυτοτελώς, με συντελεστές κλιμακούμενους από 15% έως και 45%, θα φορολογηθούν και φέτος τα εισοδήματα από ακίνητη περιουσία τα οποία απέκτησαν το 2017 πάνω από 3 εκατομμύρια φορολογούμενοι. Επιπλέον, τα εισοδήματα αυτά θα φορολογηθούν και με ειδική εισφορά αλληλεγγύης 2,2% έως 10%, εφόσον οι φορολογούμενοι που τα απέκτησαν δηλώσουν για το 2017 συνολικά ποσά εισοδημάτων άνω των 12.000 ευρώ.

Σύμφωνα με τα όσα προβλέπει η ισχύουσα νομοθεσία που αναλυεται από τον "Ελεύθερο Τύπος της Κυριακής", εισόδημα από ακίνητη περιουσία είναι αυτό που προέρχεται από εκμίσθωση ή υπεκμίσθωση, καθώς επίσης και το τεκμαρτό εισόδημα από ιδιοχρησιμοποίηση ακινήτων ή από δωρεάν παραχώρηση της χρήσης ακινήτων σε τρίτους. Το εισόδημα αυτό μπορεί να αποκτάται και να δηλώνεται από κάθε φυσικό πρόσωπο στο οποίο έχει νόμιμα μεταβιβασθεί, με δικαστική απόφαση, με οριστικό συμβόλαιο ή χρησικτησία κ.λπ., το εμπράγματο δικαίωμα της πλήρους κυριότητας ή νομής ή επικαρπίας ή οίκησης, κατά περίπτωση.

Επίσης, εισόδημα από ακίνητη περιουσία θεωρείται και κάθε ποσό που προέρχεται από εκμίσθωση ή υπεκμίσθωση ή δωρεάν παραχώρηση χρήσης χώρων τοποθέτησης επιγραφών και κοινόχρηστων χώρων, το ποσό της αποζημίωσης για την πρόωρη λήξη της μίσθωσης που καταβλήθηκε από το μισθωτή (ενοικιαστή), το ποσό της αποζημίωσης για επίταξη ή εξωσυμβατική χρήση ακίνητης περιουσίας, καθώς και το ποσό της άυλης εμπορικής αξίας που καταβλήθηκε από το μισθωτή κατά τη μίσθωση ακινήτου στις περιπτώσεις μικτών συμβάσεων, ήτοι συμβάσεων στις οποίες περιλαμβάνεται και το δικαίωμα εμπορικής εκμετάλλευσης του ακινήτου.

ΟΙ ΔΑΠΑΝΕΣ ΠΟΥ ΕΚΠΙΠΤΟΥΝ

Ποσοστό 5% επί του ακαθάριστου εισοδήματος από ακίνητα αναγνωρίζεται άνευ δικαιολογητικών ως εκπιπτόμενο ποσό ετήσιων δαπανών για επισκευή, συντήρηση, ανακαίνιση ή άλλες πάγιες και λειτουργικές δαπάνες όσων ακινήτων αποφέρουν φορολογητέο εισόδημα, ανεξάρτητα από το είδος και τη χρήση αυτών. Επίσης οι δαπάνες για αντιπλημμυρικά έργα και έργα αποξήρανσης εκπίπτουν σε ποσοστό 10% επί του ακαθάριστου εισοδήματος από εκμίσθωση, υπεκμίσθωση, δωρεάν παραχώρηση και ιδιόχρηση γαιών. Επιπλέον, από το συνολικό ακαθάριστο εισόδημα εκμίσθωσης ακινήτου εκπίπτει η αποζημίωση που έχει καταβάλει, βάσει νόμου, ο εκμισθωτής στο μισθωτή (ο ιδιοκτήτης στον ενοικιαστή) για τη λύση της μισθωτικής σχέσης ακινήτου. Για την απόδειξη του ποσού των δαπανών για αντιπλημμυρικά έργα και έργα αποξήρανσης, καθώς και του ποσού της αποζημίωσης για τη λύση της μισθωτικής σχέσης ακινήτου, τα δικαιολογητικά είναι οι αποδείξεις είσπραξης που εκδίδονται σύμφωνα με τις ισχύουσες διατάξεις της φορολογικής νομοθεσίας.

ΔΩΡΕΑΝ ΠΑΡΑΧΩΡΗΣΗ ΣΕ ΠΑΙΔΙΑ Ή ΓΟΝΕΙΣ

Το τεκμαρτό εισόδημα από δωρεάν παραχώρηση κατοικίας μέχρι 200 τ.μ. προς τα τέκνα ή τους γονείς του φορολογουμένου ή προς άλλους ανιόντες ή κατιόντες εξ αίματος ή εξ αγχιστείας συγγενείς, προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία, δεν υπάγεται σε φόρο.

ΠΟΥ ΚΑΙ ΠΩΣ ΔΗΛΩΝΟΝΤΑΙ ΤΑ ΕΙΣΟΔΗΜΑΤΑ ΑΠΟ ΑΚΙΝΗΤΑ

Τα εισοδήματα από ακίνητη περιουσία δηλώνονται στον υποπίνακα Δ2 του πίνακα 4 της ηλεκτρονικής φορολογικής δήλωσης. Στον υποπίνακα αυτό αναγράφονται τα πάσης φύσεως εισοδήματα από ακίνητα (από εκμίσθωση ή υπεκμίσθωση ή από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση κ.λπ.). Τα πεδία που πρέπει να συμπληρωθούν στους βασικούς κωδικούς 101-108, 111-114, 129-134 και 141-150 του υποπίνακα Δ2 έχουν ροζ χρώμα. Τα ποσά που πρέπει να συμπληρωθούν στους κωδικούς αυτούς είναι τα πάσης φύσεως εισοδήματα από ακίνητα. Τα συγκεκριμένα ποσά μεταφέρονται και συμπληρώνονται αυτόματα από το σύστημα ΤΑΧΙSnet στους συγκεκριμένους κωδικούς, αμέσως μόλις ο φορολογούμενος ολοκληρώσει τη συμπλήρωση και την ηλεκτρονική υποβολή του εντύπου Ε2 «αναλυτική κατάσταση για τα μισθώματα ακίνητης περιουσίας», η οποία πρέπει να προηγηθεί της υποβολής της δήλωσης Ε1.

Το έντυπο Ε2 δεν συμπληρώνεται σε περίπτωση:

- Καταβολής αποζημίωσης για την πρόωρη λήξη της μίσθωσης από το μισθωτή, καθώς και της άυλης αξίας στις περιπτώσεις μικτών συμβάσεων, ήτοι συμβάσεων όπου πέραν του δικαιώματος μίσθωσης περιλαμβάνεται και το δικαίωμα εμπορικής εκμετάλλευσης του ακινήτου. Τα ποσά αυτά αναγράφονται στους κωδικούς αριθμούς 121-122 του πίνακα αυτού. Σημειώνεται ότι δεν βεβαιώνεται με την εκκαθάριση της δήλωσης φορολογίας εισοδήματος χαρτόσημο και ΟΓΑ χαρτοσήμου των περιπτώσεων αυτών, αλλά η καταβολή τους ρυθμίζεται από τις διατάξεις του χαρτοσήμου.

- Ιδιοκατοίκησης κύριας ή δευτερεύουσας κατοικίας (εξοχικής ή μη εξοχικής) ή χρήσης για τις ανάγκες του φορολογούμενου χώρου στάθμευσης-αποθήκης με διαφορετική διεύθυνση από αυτή της κύριας κατοικίας ή δευτερεύουσας. Στην περίπτωση αυτή δεν συμπληρώνεται τίποτα στον υποπίνακα Δ2 του πίνακα 4, αλλά συμπληρώνονται μόνο οι ενδείξεις του πίνακα 5 (υποπίνακα 1α), σύμφωνα με τις οδηγίες που δίνονται παρακάτω για τη συμπλήρωσή του.

ΑΝΕΙΣΠΡΑΚΤΑ ΕΝΟΙΚΙΑ

Τα ενοίκια που δεν κατάφερε να εισπράξει ο ιδιοκτήτης από τον ενοικιαστή του κατά τη διάρκεια του 2017 μπορεί να τα δηλώσει και φέτος σε ξεχωριστό πεδίο στο έντυπο Ε2, το οποίο φέρει τον τίτλο «ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ», και σε ξεχωριστούς κωδικούς στο έντυπο Ε1. Συγκεκριμένα, τα ανείσπρακτα ενοίκια πρέπει να δηλωθούν στη στήλη 16 της πρώτης σελίδας του εντύπου Ε2 και στη συνέχεια πρέπει να μεταφερθούν στους κωδικούς 125-126 του υποπίνακα Δ2 του πίνακα 4 στην 3η σελίδα του εντύπου Ε1 της φορολογικής δήλωσης.

Η ξεχωριστή αναγραφή των ποσών αυτών κρίνεται αναγκαία, προκειμένου οι ιδιοκτήτες ακινήτων να μην πληρώσουν φόρο εισοδήματος και γι’ αυτά. Ωστόσο, για να δηλωθούν τα ποσά αυτά σε ξεχωριστούς κωδικούς και να μη φορολογηθούν θα πρέπει να πληρούνται και οι λοιπές προϋποθέσεις που προβλέπει ο νόμος. Θα πρέπει δηλαδή έως την προθεσμία υποβολής της δήλωσης να έχει εκδοθεί εις βάρος του ενοικιαστή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μεσαίου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή να έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων. Ειδικότερα, για να δηλωθούν ξεχωριστά τα ανείσπρακτα ενοίκια και να μη φορολογηθούν θα πρέπει ο ιδιοκτήτης, πριν από την ηλεκτρονική υποβολή των εντύπων Ε2 και Ε1, να προσκομίσει στην αρμόδια ΔΟΥ ευκρινή φωτοαντίγραφα (φωτοτυπίες) των διαταγών, δικαστικών αποφάσεων που έχουν εκδοθεί ή αγωγών που έχουν ασκηθεί έως και την προθεσμία υποβολής της δήλωσης φορολογίας εισοδήματος.

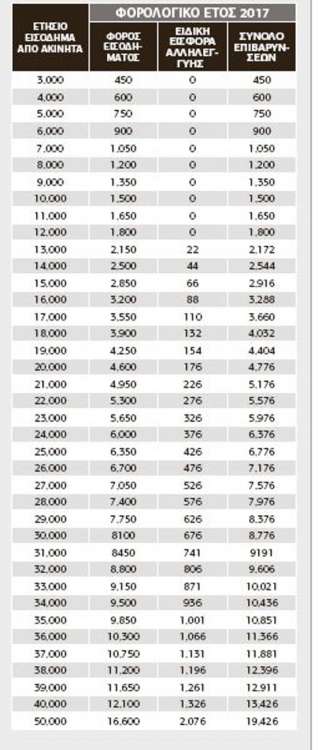

ΠΩΣ ΦΟΡΟΛΟΓΟΥΝΤΑΙ

Τα καθαρά εισοδήματα από ακίνητα, δηλαδή τα ποσά που προκύπτουν από την αφαίρεση των εκπεστέων δαπανών από τα ακαθάριστα ποσά εισοδημάτων από ακίνητα, φορολογούνται αυτοτελώς, με κλίμακα στην οποία ισχύουν συντελεστές φόρου:

- 15% μέχρι το επίπεδο ετήσιου εισοδήματος 12.000 ευρώ.

- 35% στο τμήμα ετήσιου εισοδήματος από τις 12.001 έως τις 35.000 ευρώ.

- 45% στο τμήμα ετήσιου εισοδήματος πάνω από τις 35.000 ευρώ.

Επιπλέον, εφόσον ο φορολογούμενος που έχει αποκτήσει εισοδήματα από ακίνητα δηλώσει συνολικό ποσό ετήσιου ατομικού εισοδήματος άνω των 12.000 ευρώ είτε μόνο από ακίνητα είτε κι από άλλες πηγές, το συνολικό αυτό εισόδημα υπόκειται σε ειδική εισφορά αλληλεγγύης, η οποία επιβάλλεται κλιμακωτά με συντελεστές 2,2% έως 10% στο άνω των 12.000 ευρώ τμήμα του εισοδήματος.