ΑΠΑΙΣΙΟΔΟΞΙΑ ΚΑΤΑΓΡΑΦΕΙ ΤΟ «ΒΑΡΟΜΕΤΡΟ» ΤΟΥ ΕΜΠΟΡΙΚΟΥ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΟΥ ΕΠΙΜΕΛΗΤΗΡΙΟΥ ΘΕΣΣΑΛΟΝΙΚΗΣ

Η έρευνα δείχνει μια οικονομία που προσπαθεί να βρει σταθερό έδαφος, αλλά εξακολουθεί να αντιμετωπίζει σημαντικές και επίμονες προκλήσεις ● Καταγράφεται επιδείνωση στις εκτιμήσεις για την παραγωγή και το λιανικό εμπόριο, ενώ σε θετικότερο έδαφος κινούνται οι κατασκευές και οι υπηρεσίες

Ακρίβεια που επιμένει ακάθεκτη και αυξημένο λειτουργικό κόστος επιχειρήσεων καταγράφει μεταξύ άλλων η περιοδική έρευνα «Βαρόμετρο» του Εμπορικού και Βιομηχανικού Επιμελητηρίου Θεσσαλονίκης που διεξήχθη τον Μάρτιο. Η στασιμότητα που παρατηρείται από τις αρχές του 2023 οφείλεται κυρίως στην παγιωμένη αίσθηση ακρίβειας στο ρεύμα και την ενέργεια.

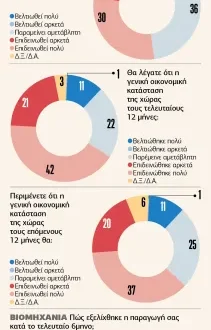

Η έρευνα έγινε το δεύτερο 15νθήμερο του Μαρτίου 2025 από την εταιρεία Palmos Analysis σε δείγμα 800 επιχειρήσεων και 700 καταναλωτών. Σύμφωνα με τα αποτελέσματα, ο Δείκτης Καταναλωτικής Εμπιστοσύνης στον νομό Θεσσαλονίκης παρουσίασε μικρή βελτίωση, διαμορφούμενος στις -31 μονάδες (έναντι -35 τον Σεπτέμβριο του 2024), αλλά παρά την ελαφρά αυτή άνοδο οι καταναλωτές εξακολουθούν να διακατέχονται από απαισιοδοξία. Αιτία, η παγιωμένη αίσθηση ακρίβειας στο ρεύμα και στην ενέργεια.

Το 60% των νοικοκυριών χαρακτηρίζει τους λογαριασμούς ρεύματος υψηλούς και αναφέρει ότι δυσκολεύεται στην αποπληρωμή τους (σταθερό ποσοστό σε σχέση με τον Σεπτέμβριο του 2024), ενώ αντίστοιχο ποσοστό (58%) δηλώνεται και για τους λογαριασμούς θέρμανσης. Την ίδια ώρα, ανακάμπτει ο προβληματισμός για περαιτέρω αύξηση των τιμών το επόμενο δωδεκάμηνο. Θετικότερες, αν και συγκρατημένες, είναι οι εκτιμήσεις για την ανεργία, με το 20% να αναμένει μείωση (έναντι 17% τον Σεπτέμβριο 2024).

Σύμφωνα με το «Βαρόμετρο» του ΕΒΕΘ, το επιχειρηματικό κλίμα παρουσιάζει μικτή εικόνα, με διαφοροποιήσεις ανάλογα με τον τομέα δραστηριότητας:

🔘 ΒΙΟΜΗΧΑΝΙΑ: Ο Δείκτης Επιχειρηματικών Προσδοκιών υποχώρησε ελαφρά στις -5 μονάδες (από -3). Καταγράφεται επιδείνωση στις εκτιμήσεις για την παραγωγή του τελευταίου εξαμήνου, αλλά σταθεροποίηση των προσδοκιών για το επόμενο. Σημαντική επιδείνωση παρατηρείται στις εκτιμήσεις για τις εξαγωγές (+14 από +30), πιθανώς αντικατοπτρίζοντας ανησυχίες για εξωτερικούς παράγοντες όπως οι δασμοί. Οι κυριότεροι περιοριστικοί παράγοντες παραμένουν οι χρηματοοικονομικοί περιορισμοί (44%) και η έλλειψη εργατικού δυναμικού (40%).

🔘 ΥΠΗΡΕΣΙΕΣ: Ο δείκτης παραμένει σε θετικό έδαφος (+15), αν και χαμηλότερα από το προηγούμενο εξάμηνο (+20). Ενώ η τρέχουσα κατάσταση αξιολογείται αρνητικότερα, οι προσδοκίες για τη ζήτηση (+32) και την απασχόληση (+18) το επόμενο εξάμηνο είναι ιδιαίτερα θετικές, με τον δείκτη απασχόλησης να φτάνει στο υψηλότερο επίπεδο ιστορικά.

🔘 ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ: Ο δείκτης κατέγραψε σημαντική πτώση και πέρασε σε αρνητικό έδαφος (-7 από +1). Η εξέλιξη αυτή οφείλεται κυρίως στην απότομη επιδείνωση των πωλήσεων του προηγούμενου εξαμήνου (-32 από +1). Ωστόσο, οι προσδοκίες για τις πωλήσεις (+19 από +3) και τις παραγγελίες (+5 από -13) το επόμενο εξάμηνο ενισχύονται σημαντικά.

🔘 ΚΑΤΑΣΚΕΥΕΣ: Ο δείκτης παραμένει σε θετικό έδαφος (+6), ελαφρώς χαμηλότερα από το +9 του Σεπτεμβρίου 2024, αλλά κοντά στα υψηλότερα ιστορικά επίπεδα. Οι εκτιμήσεις για τη δραστηριότητα του προηγούμενου εξαμήνου παραμένουν υψηλές (+26). Η έλλειψη εργατικού δυναμικού αναδεικνύεται πλέον κυρίαρχος περιοριστικός παράγοντας, καθώς αναφέρεται από το 71% των επιχειρήσεων του κλάδου (έναντι 59% προηγουμένως).

Βασικές προκλήσεις

Πέρα από τις επιμέρους τάσεις, η έρευνα αναδεικνύει οριζόντια ζητήματα. Για τις επιχειρήσεις, το υψηλό κόστος φορολογίας παραμένει το Νο 1 πρόβλημα (44%), ακολουθούμενο από το κόστος ενέργειας/καυσίμων (29%), το κόστος πρώτων υλών (23%) και τη γραφειοκρατία (17%). Αξιοσημείωτη είναι η αυξανόμενη αναφορά στο υψηλό εργατικό κόστος (22% συνολικά) και η κυριαρχία της έλλειψης εργατικού δυναμικού ως βασικού εμποδίου, ιδίως στις κατασκευές και τη βιομηχανία.

Η έρευνα, αυτή τη φορά, περιελάμβανε και ad hoc ερωτήσεις:

🔘 ΜΕΤΡΟ ΘΕΣΣΑΛΟΝΙΚΗΣ: Περίπου 1 στους 3 κατοίκους (32%) το χρησιμοποιεί (με ποσοστό 48% στους κατοίκους του Δήμου Θεσσαλονίκης και 63% στις ηλικίες 16-29), ενώ υψηλή ικανοποίηση από τη χρήση του δηλώνει το 65% («Πολύ» ή «Αρκετά»). Η λειτουργία του έχει οδηγήσει το 16% να χρησιμοποιεί λιγότερο το Ι.Χ. και άλλο 16% λιγότερο τα λεωφορεία. Οι επιχειρήσεις έχουν ανάμεικτες απόψεις για τον αντίκτυπό του στις αγορές (34% θεωρεί ότι ενίσχυσε το κέντρο αλλά αποδυνάμωσε τις περιφερειακές).

🔘 FlyOver: Οι επιπτώσεις από τις εργασίες κατασκευής γίνονται λιγότερο αισθητές, ένδειξη προσαρμογής. Το 39% των καταναλωτών (από 45%) και το 47% των επιχειρήσεων (σημαντική μείωση κατά 26 μονάδες) αναφέρουν αρνητικό αντίκτυπο.

🔘 ΕΠΕΝΔΥΤΙΚΑ ΠΡΟΓΡΑΜΜΑΤΑ: Το 29% των επιχειρήσεων συμμετείχε σε επιχορηγούμενα προγράμματα την τελευταία 5ετία, με το 64% να δηλώνει «Πολύ» ή «Αρκετά» ικανοποιημένο.

Ωστόσο, το 63% των επιχειρήσεων προτιμά τα έμμεσα φορολογικά κίνητρα έναντι των άμεσων επιχορηγήσεων (29%).

Συμπερασματικά το «Βαρόμετρο» του Μαρτίου 2025 δείχνει μια οικονομία στη Θεσσαλονίκη που προσπαθεί να βρει σταθερό έδαφος, αλλά εξακολουθεί να αντιμετωπίζει σημαντικές και επίμονες προκλήσεις.

Η ακρίβεια συνεχίζει ακάθεκτη να πιέζει τα νοικοκυριά, παρά τα μέτρα που διαφημίζει από καιρού εις καιρόν η κυβέρνηση, ενώ οι επιχειρήσεις παλεύουν με το υψηλό λειτουργικό κόστος και την ολοένα πιο έντονη έλλειψη εξειδικευμένου προσωπικού. Παράλληλα, διαφαίνεται μια προσαρμοστικότητα στις νέες συνθήκες που διαμορφώνονται από μεγάλα έργα υποδομής.