Εισφορά αλληλεγγύης για το 2016, με νέα κλίμακα από αρχές του χρόνου, με νέους συντελεστές και φυσικά -τι άλλο;- με μεγαλύτερες επιβαρύνσεις, για όλα τα Φυσικά Πρόσωπα.

Δύο είναι τα νέα στοιχεία που ισχύουν για την εισφορά αλληλεγγύης του 2016:

- Ουσιαστικά χάνει και επισήμως την ουσία της έννοιας «έκτακτη» που είχε από τη εφαρμογή της και μονιμοποιείται πια σαν φόρος, αφού από τη διάταξη του Νόμου δεν διαφαίνεται η… λήξη της.

- Λειτουργεί με λογική κλίμακας και δεν επιβάλλεται επί του συνολικού εισοδήματος, από το 1ο ευρώ της κλίμακας, όπως η προηγούμενη.

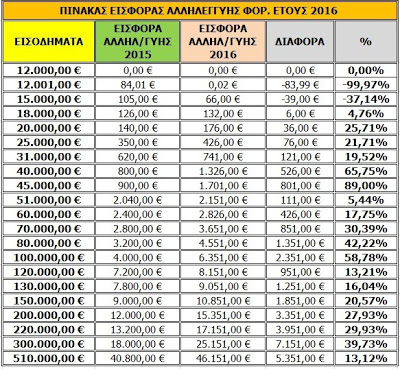

Παραθέτουμε ένα ενδεικτικό πίνακα με παραδείγματα, σε σύγκριση με την προϋπάρχουσα εισφορά:

Και ιδού ο Νόμος που «εγκαθιστά» τη μονιμότητα της ειδικής εισφορά αλληλεγγύης και για τα επόμενα έτη:

Στον Κώδικα Φορολογίας Εισοδήματος (ν. 4172/2013) προστίθεται άρθρο 43Α ως εξής:

Άρθρο 43Α Ν 4387/2016(ΦΕΚ 85Α 12-05-2016)

Επιβολή ειδικής εισφοράς αλληλεγγύης στα φυσικά πρόσωπα

1. Επιβάλλεται ειδική εισφορά αλληλεγγύης στα εισοδήματα άνω των δώδεκα χιλιάδων (12.000) ευρώ των φυσικών προσώπων ή σχολάζουσας κληρονομίας. Για την επιβολή της εισφοράς λαμβάνεται υπόψη το σύνολο του εισοδήματος, όπως αυτό προκύπτει από την άθροιση των εισοδημάτων από μισθωτή εργασία και συντάξεις, από επιχειρηματική δραστηριότητα, από κεφάλαιο, από υπεραξία μεταβίβασης κεφαλαίου, φορολογούμενο ή απαλλασσόμενο, πραγματικό ή τεκμαρτό….

[…] 11. Οι διατάξεις των προηγούμενων παραγράφων έχουν εφαρμογή για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα,

Σημειώνουμε ότι ο αρχικός Ν. 4172/2013 όριζε την ισχύ της εισφοράς αλληλεγγύης έως 31/12/2014 και με τροποποίηση του στο 2014 παρατάθηκε έως 31/12/2016…

Ποιοι εξαιρούνται

Εξαιρούνται και δεν προσμετρώνται τα εισοδήματα των προσώπων:

- που είναι ολικώς τυφλοί,

- βαριές κινητικές αναπηρίες σε ποσοστό από ογδόντα τοις εκατό (80%) και άνω,

- η αποζημίωση για τη λύση ή καταγγελία της εργασιακής σχέσης της περίπτωσης ε΄ της παρ. 3 του άρθρου 12 και της περίπτωσης στ΄ της παρ. 1 του άρθρου 14.

Επίσης, εξαιρούνται από την υποχρέωση καταβολής ειδικής εισφοράς

- οι μακροχρόνια άνεργοι που είναι εγγεγραμμένοι στα μητρώα ανέργων του ΟΑΕΔ, καθώς και όσοι λαμβάνουν επίδομα ανεργίας από τον εν λόγω οργανισμό, εφόσον κατά το έτος της βεβαίωσης δεν έχουν πραγματικά εισοδήματα.

Από την υποχρέωση καταβολής ειδικής εισφοράς εξαιρούνται

- οι μακροχρόνια άνεργοι ναυτικοί που είναι εγγεγραμμένοι στους καταλόγους προσφερομένων προς ναυτολόγηση του Γραφείου Ευρέσεως Ναυτικής Εργασίας (Γ.Ε.Ν.Ε.), στους οποίους συμπεριλαμβάνονται και οι σχετικοί κατάλογοι των Λιμενικών Αρχών που λειτουργούν ως παραρτήματά του, καθώς και όσοι λαμβάνουν επίδομα ανεργίας από τον εν λόγω Φορέα, εφόσον κατά το χρόνο βεβαίωσης δεν έχουν πραγματικά εισοδήματα

Επίσης,

- Υπόχρεος σε καταβολή της εισφοράς είναι το φυσικό πρόσωπο στο όνομα του οποίου υπολογίζεται αυτή.

- Για τους έγγαμους, εφόσον κάνουν κοινή δήλωση, η οφειλή για εισφορά που αναλογεί στα εισοδήματά τους υπολογίζεται χωριστά και η ευθύνη της καταβολής βαρύνει κάθε σύζυγο.

- Σε περίπτωση θανάτου του υπόχρεου, οι κληρονόμοι του ευθύνονται για την καταβολή της εισφοράς ανάλογα με το ποσοστό της κληρονομικής τους μερίδας

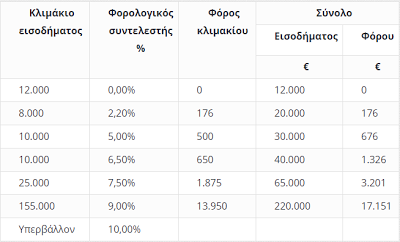

Τέλος το foroline.gr, παραθέτει την ισχύουσα κλίμακα της εισφοράς αλληλεγγύης: